Код бюджетной классификации на год. Кбк для уплаты ндфл

Код бюджетной классификации (КБК) 3-НДФЛ – обязательный пункт при оформлении декларации. Когда коды в документе записаны неверно, денежные средства будут отправлены не туда, куда следовало, и на предприятие будет наложен штраф. Поэтому очень важно не только тщательно проверять введенные цифры, но и следить за изменениями в законах о КБК перед наступлением очередного налогового периода, которые случаются довольно часто.В данной статье мы рассмотрим код бюджетной классификации 3-НДФЛ

Для чего нужна бюджетная классификация?

Основные назначения бюджетной классификации:

- Помощь правительству в планировании и распоряжении финансовыми потоками;

- Отслеживание поступлений и затрат, обеспечение наглядности данных об источниках доходов;

- Возможность сравнения данных разных бюджетов;

- Группировка денежных средств по назначению их использования;

- Обнаружение нецелевых расходов;

- Облегченный контроль над финансами организации в целом.

Код бюджетной классификации 3-НДФЛ: кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ подается в ИФНС с целью:

- ознакомления с доходами физлиц;

- перечисления НДФЛ в бюджет;

- оформления налоговых вычетов.

Напомним, что 3-НДФЛ (и заявление на налоговый вычет, при необходимости) подается в ИФНС не позднее 30.04 года, следующего за отчетным.

Сдача 3-НДФЛ при получении денежных средств:

- от проданного имущества (срок владения – до 3 лет), недвижимости (срок владения – до 5 лет, если она приобретена не раньше 2016 года) (в иных случаях налог с продаж не взимается);

- от основного занятия ИП;

- от нотариальной и адвокатской деятельности (частная практика);

- от реализации доли в уставном капитале сторонней компании;

- от отчуждения ценных бумаг;

- от любых видов выигрышей;

- от внедрения интеллектуальных трудов, переданных по наследству;

- от приобретенной выгоды при подписании договора дарения.

- гос. служащими, чьи должности или имена вошли в специальный реестр по указу Президента России;

- члены семей государственных служащих;

- работники МВД.

Сдача 3-НДФЛ с заявлением на получение налогового вычета:

- от приобретения недвижимости (общей стоимостью до 2 млн. рублей);

- от оплаты за образование;

- от покупки медикаментов и оплаты лечебных процедур;

- от пожертвований;

- с отчислений на накапливаемую часть пенсии.

Как узнать КБК налога

Вариант I: через онлайн-сервис. В целях облегчения заполнения документов, налоговой службой был разработан специализированный ресурс. Его можно найти, перейдя по адресу: service.nalog.ru Здесь можно не только найти нужные коды (ИФНС, ОКТМО, КБК), но и заполнить квитанции по выплате налогов.

Не зная адреса вашей ИФНС, вы можете начать вводить адрес, и код появится в документе самостоятельно. Далее вы определяете, какие вам необходимы вид налога и платеж, после введения этих данных код КБК появится автоматически.

Вариант II: через сайт налоговой. Скопируйте и введите в браузере в окно поиска: nalog.ru/rn01/taxation/kbk/fl/ndfl

Расшифровка кодов 3-НДФЛ

Новыми законами обозначено объединение КБК всех плательщиков налогов в единый код, в независимости от ставки; то есть различие составляют только категории налогоплательщиков и вид платежа. КБК представляет собой 20 цифр , дающих информацию о назначении платежа, его отправителе и получателе.

Номер состоит из следующих блоков :

- 1, 2, 3 цифры – Административные коды :

- – налог,

- – подарок,

- – группа бизнеса.

Вторая и третья цифры обозначают группу и подгруппу.

Подгруппы для группы бизнеса (3):

01 – доход от имущества по основного занятия ИП

02 – Продажа товаров

03 – Отданные бесплатно средства ИП

04 – Лотерейный выигрыш

После обозначений под/группы стоит код бюджета :

01 – Федеральный

02 – Фед. субъекты

03 – Местный

04 – Городской

05 – Муниц. регион

06 – Пенсионный фонд

07 – Фонд соц. страхования

08 – ФФОМС РФ

09 – ТФОМС

10 – Поселения

2) с 4 по 13 – Классификация по поступлениям

Два последующих знака – группа поступлений, направление оплаты :

01 – Налог на прибыль, налоги с доходов

02 – Социальные нужды

03 – Российские товары

04 – Импортные товары

05 – Совокупная прибыль

06 – Недвижимость

07 – Эксплуатация объектов природы

08 – Гос.пошлина

09 – Задолженность по аннулированным налогам, прочие долги

10 – Доход с экономических видов занятости

11 – Доходы от пользования гос. и муниципальными образованиями

12 – Оплата пользования природными ресурсами

13 – Доход от возмездного предоставления услуги

14 – Доход от продажи не/материальных активов

15 – Платежи административного характера

16 – Деньги на компенсацию причиненного вреда, штрафы

17 – Др. доходы неналоговой категории

18 – Бюджетные доходы РФ от возвращения остатков субвенции и субсидии за прошедшие периоды

19 – Возврат субвенций и субсидий

3) с 14 по 17 – Программный код

Показывают налоги или сборы (1000), % и пени (2000), штрафы (3000)

4) с 17 по 20 – Коды классификации

Значения крайних трех цифр:

010 – Налоговые прибыли

151 – Доплата в бюджет из др. бюджетного подразделения РФ

152 – Деньги от иностранных предприятий или правительства др. страны

153 – Деньги от международной финансовой фирмы

160 – Деньги на социальные нужды

170 – Доход от сделок с активами

171 – Доход от переоценки актива

172 – Доход от реализации актива

180 – Др. доходы

410 – При снижении стоимости основных средств

420 – При снижении стоимости несозданных активов

440 – При снижении стоимости материальных резервов

Где указывать КБК

Рассмотрим подробнее, где необходимо указание КБК.

| Платежные поручения | Налоговые декларации |

| Код должен быть обозначен лишь один. Для случаев, когда нужно совершить оплату по более чем одному коду, заполняется два и более документа об оплате. Отчислять средства можно на оплату: – налога, – штрафа. В утвержденной форме платежного поручения под КБК выделено поле 104. | Декларации: – налог с прибыли; – налог на транспорт; – страх. отчисления. КБК здесь призван помочь налоговой увидеть долги по оплате вышеперечисленных сборов и погасить их сразу после поступления денег в бюджет. |

КБК в 3-НДФЛ для физических лиц

Рассмотрим детальнее КБК в 3-НДФЛ.

| Российские граждане | иностранные граждане, оформившие патент (авансовые платежи) | |

| НДФЛ, пересчеты, недоимки, задолженности, аннулированные платежи | 18210102030011000110 | 18210102040011000110 |

| пени с задолженностей по НДФЛ | 18210102030012100110 | 18210102040012100110 |

| % с платежа по НДФЛ | 18210102030012200110 | 18210102040012200110 |

| штрафы по НДФЛ | 18210102030013000110 | 18210102040013000110 |

КБК в 3-НДФЛ для юридических лиц

Рассмотрим подробнее КБК в 3-НДФЛ для юридических лиц.

| Налог на прибыль | Уплата налога | Пени и % | Штрафы |

| в фед. бюджет | 18210101011011000110 | 18210101011012000110 | 18210101011013000110 |

| в бюджет субъекта | 182101010121000110 | 18210101012022000110 | 18210101012023000110 |

| в рамках договоров о разделе продукции (без определения спец. налоговых ставок), подписанных до принятия ФЗ о таких договорах | 18210101020011000110 | 18210101020012000110 | 18210101020013000110 |

| с предприятий, имеющих поступления с зарубежных компаний (нет представительства в РФ). Кроме: дивидендов, % по акциям. | 18210101030011000110 | 18210101030012000110 | 18210101030013000110 |

| для рос. компаний с дивидендов от отечественных предприятий | 1821010104001100110 | 18210101040012000110 | 18210101040013000110 |

| для зарубежных компаний от дивидендов отечественных предприятий | 18210101050011000110 | 18210101050012000110 | 18210101050013000110 |

| для рос. компаний от дивидендов зарубежных предприятий | 18210101060011000110 | 18210101060012000110 | 18210101060013000110 |

| % по акциям | 18210101070011000110 | 18210101070012000110 | 18210101070013000110 |

КБК в 3-НДФЛ для ИП

Предприниматели, перечисляющие НДФЛ за себя (не путать с НДФЛ, удержанного с зарплаты работников), используют КБК:

18210102020011000110

КБК для предпринимателей, в зависимости от выбранной системы налогообложения:

| УСН | ЕНВД | ЕСХН | Минимальный налог | ||

| “Доходы” | “Доходы минус расходы” | ||||

| Уплата налога | 18210501011011000110 | 18210501021011000110 | 18210502010021000110 | 18210503010011000110 | 18210501050011000110 |

| Пени и % | 18210501011012000110 | 18210501021012000110 | 18210502010022000110 | 18210503010012000110 | 18210501050012000110 |

| Штрафы | 182 1 05 01011 01 3000 110 | 182 1 05 01021 01 3000 110 | 182 1 05 02010 02 3000 110 | 182 1 05 03010 01 3000 110 | 182 1 05 01050 01 3000 110 |

| Уплата налога за отчетные периоды до 1.01.2011г. | 18210501012011000110 | 18210501022011000110 | 18210502020021000110 | 18210503020011000110 | 18210501030011000110 |

| Пени и % за отчетные периоды до 1.01.2011г. | 18210501012012000110 | 18210501022012000110 | 18210502020022000110 | 18210503020012000110 | 18210501030012000110 |

| Штрафы за отчетные периоды до 1.01.2011г. | 18210501012013000110 | 18210501022013000110 | 18210502020023000110 | 18210503020013000110 | 18210501030013000110 |

Рассмотрим подробнее ПСН:

| В бюджет | В бюджет муниципального района | |

| Уплата налога | 18210504010021000110 | 18210504020021000110 |

| Пени и % | 18210504010022000110 | 18210504020022000110 |

| Штрафы | 18210504010023000110 | 18210504020023000110 |

КБК в заявлении на возврат НДФЛ

Так как КБК однозначно определяет, какие исполняются операции с денежными средствами, это код является обязательным атрибутом и заявления на возврат НДФЛ. В данной ситуации неважно, почему произошла переплата по НДФЛ, КБК для всех случаев, подпадающих под требование вернуть ошибочно перечисленные НДФЛ будет один и тот же: 8210102010011000110.

КБК НДФЛ 2019 года, так же как и в предыдущих периодах, остается важным элементом правильной уплаты налога. Ошибка в указании КБК НДФЛ 2019 года может привести к образованию недоимки по налогу и потребовать от бухгалтера дополнительных действий на исправление ситуации. Читайте нашу статью и делать лишней работы не придется.

КБК по НДФЛ за 2019 год

В качестве КБК НДФЛ на 2019 год, так же, как и КБК НДФЛ на 2018 год, действительны следующие коды (приказ Минфина России от 08.06.2018 № 132н):

- 182 1 01 02010 01 1000 110 — налог с доходов, выплачиваемых налоговым агентом;

- 182 1 01 02010 01 2100 110 — пени НДФЛ-агента;

- 182 1 01 02010 01 3000 110 — его штрафы;

- 182 1 01 02020 01 1000 110 — налог с доходов от предпринимательской деятельности ИП, нотариусов, адвокатов;

- 182 1 01 02020 01 2100 110 — пени ИП, нотариусов и т.п.;

- 182 1 01 02020 01 3000 110 — их штрафы;

- 182 1 01 02030 01 1000 110 — налог, уплачиваемый физлицами, самостоятельно исчисляющими его с дохода;

- 182 1 01 02030 01 2100 110 — пени физлиц;

- 182 1 01 02030 01 3000 110 — их штрафы;

- 182 1 01 02040 01 1000 110 — налог с доходов нерезидентов, работающих на основании патентов.

Подробнее о действующих кодах КБК см.:

- «Какие КБК по НДФЛ за сотрудников в 2019 году?» ;

- «КБК для уплаты пени по НДФЛ на 2019 год» .

КБК по уплате НДФЛ за 2019 год (резиденты, нерезиденты)

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

И этот же код используется для дивидендов. Он также не различается для резидентов и нерезидентов.

Итоги

Указание верного кода НДФЛ в 2019 году в налоговой декларации и платежном поручении, так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа. Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.

Заполняя налоговую документацию и платежное поручение, декларацию в том числе, стоит правильно выбрать код бюджетной классификации.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Для чего он нужен, какой КБК налога для 3-НДФЛ выбрать в конкретной ситуации и что означают цифры в нем?

Что нужно знать

Налоговая декларация – это отчет, с которым рано или поздно сталкивается каждый гражданин. Предприниматель и юридическое лицо вообще обязуются регулярно отчитываться о своей деятельности в налоговую инстанцию.

В каких случаях может потребоваться оформление , в какие сроки стоит подать документацию. Кто принимает заявление от граждан и организаций?

Кто отчитывается?

Зачастую работники самостоятельно не подают отчеты по доходам. За них это делают работодатели, которые оформляют документацию и уплачивают налоги. Самому сотруднику предприятия выдается зарплата уже с вычетом налога.

Если вам все-таки нужно сдать декларацию, то стоит использовать форму 3-НДФЛ, что утверждена .

Кто подает такой отчет:

- Те лица, которые получили прибыль с реализации недвижимости, что находилась в собственности меньше 3 лет.

- Индивидуальные предприниматели, которые имеют прибыль от своего бизнеса.

- Нотариус и адвокат, которые занимаются частной практикой и имеют доход.

- Граждане, что получают вознаграждение за пределами работы.

- Граждане, что являются резидентами страны и имеют доходы от источника, расположенного за границей.

- Плательщики налога, если налоговым агентом не удерживался НДФЛ.

- Лица, что получили выигрыш.

- Граждане-наследники автора науки, искусства, что получили вознаграждение.

- Граждане, что получили прибыль в результате дарения по .

- Лица, которые желают получить налоговый , или .

Сроки подачи отчетности

Если подача декларации – ваше обязательство, то предоставить ее в налоговый орган нужно до 30 апреля того года, что следует за отчетным периодом. Основанием является .

Если сроки нарушены и своевременно не подготовлен отчет, плательщику начисляется штраф в размере не меньше 1000 руб., но и не больше 30% от общей суммы налога, что подлежит уплате в бюджет.

Исключение (согласно ст. 229 НК России) – если выплаты прекращены до окончания отчетного периода, физическим лицом должен быть предоставлен отчет в течение 5 дней с момента прекращения выплаты.

Если иностранец прекращает свою деятельность, доходы от которой облагаются налогом, декларация должна подаваться не позже чем за месяц до отъезда такого лица за пределы страны (). Но для тех, кто желает получить вычет, сроки для предоставления декларации ничем не ограничены.

Единственное, что стоит учесть – о своем праве на социальный и стандартный вычет плательщик может заявить в течение трех лет с момента перечисления налога в бюджет. Имущественный же вычет может использоваться и позже (даже через 5 – 7 лет).

Если вы понесли убытки при операциях с ценными бумагами и желаете сделать возврат уплаченного налога, или претендуете на получение профессионального вычета, стоит помнить об отведенном сроке для подачи декларации.

Обратиться можно в любое время на протяжении трех лет с момента перечисления средств в казну. По истечению этого периода правом на вычет воспользоваться уже не удастся.

Куда обращаться?

Подавать декларацию необходимо в налоговую службу по месту жительства (прописки). Если гражданин не имеет постоянной регистрации, тогда обращаться нужно в региональное отделение по месту пребывания.

Необходимые КБК для декларации 3-НДФЛ

Комбинация цифр КБК должна ставиться в каждой платежной справке. Они могут отображать расходы или прибыль. Коды стоит правильно использовать.

Код бюджетной классификации относится к обязательным реквизитам для заполнения 3-НДФЛ или поручения. Но стоит разобраться, что это такое, для чего его используют и где можно уточнить нужные КБК.

Структура кода

Код представлен 20-значным номером счета, куда должно осуществляться перечисление подоходного налога. Состоит он из таких блоков:

Остановимся на подоходном блоке. Первое сообщение – это вид поступления платежей. 1 – это поступление налога, 2 – в качестве подарка, 3 – при ведении бизнеса и т. д.

Первый знак отделен двумя, которые представляют собой группу доходов (направление платежей). Они означают:

| Код | Значение |

| «01» | Отражает налоги с прибыли и подоходные налоги |

| «02» | Сборы на соцнужды |

| «03» | На товар, что продается в России |

| «04» | На продукты, что ввозятся в страну |

| «05» | На общую прибыль |

| «06» | На объекты недвижимости |

| «07» | На пользование природными объектами |

| «08» | Государственная пошлина |

| «09» | Долг по налогам, что был отменен, а также по сбору и другим платежам |

| «10» | Прибыль от ведения экономической деятельности |

| «11» | Прибыль от использования объектами государства или муниципального образования |

| «12» | Платежи при использовании природного ресурса |

| «13» | Прибыль от предоставления услуг на платной основе |

| «14» | Прибыль от реализации актива (материального и нематериального) |

| «15» | Административные платежи и сборы |

| «16» | Штрафы, средства на возмещение ущерба |

| «17» | Остальная прибыль неналогового характера |

| «18» | Бюджетные виды прибыли РФ от возврата остатков от субвенции и субсидии за предыдущие годы |

| «19» | Оформление возврата субвенции и субсидии |

При отражении группы бизнеса («3») подгруппа будет такая:

В данном блоке также отражаются группы и подгруппы (2 и 3 цифры). Далее следует код бюджета:

Цифры программного блока отражают налог и сбор (1000), проценты и пеню (2000), штраф (3000).

Последние 3 цифры расшифровываются так:

| Код | Значение |

| 010 | Налоговая прибыль |

| 151 | Доплата в бюджет из другой бюджетной системы России |

| 152 | Средства, что поступают от предприятия международного уровня или от властей другого государства |

| 153 | Средства, что поступают от международного финансового предприятия |

| 160 | Взносы или отчисления на соцнужды |

| 170 | Прибыль от операций, что проводились с активами |

| 171 | Прибыль от переоценки активов |

| 172 | Прибыль от продажи активов |

| 180 | Другие виды прибыли |

| 410 | Если уменьшается стоимость ОС |

| 420 | Если уменьшается стоимость активов, которые не создавались |

| 440 | Когда уменьшается стоимость материального запаса |

Разберем на примере.

В КБК по НДФЛ, коде 182 1 01 02030 01 1000 110:

- 3 цифры вначале (182) отображают факт уплаты средств на счет налоговой структуры;

- Далее рассмотрим по знакам:

- «1000» (программный код) – средства направлены на уплату налога, а не погашение пени или штрафов;

- «110» — классификация поступления экономического характера – налоговый доход.

КБК выбирается из справочника в зависимости от того, с какой целью заполняется декларация:

| Операция | КБК |

| Код бюджетной классификации 3-НДФЛ по возврату из бюджета за обучение, лечение, покупку жилья и т. д. | 182 1 01 02010 01 1000 110 |

| При подаче отчета по доходам ИП на ОСНО | 182 1 01 02020 01 1000 110 |

| Отчет о прибыли при продаже автомобиля, имущества, сдачи здания в аренду, получении вознаграждения, зарплаты, выигрышей и т. д. | 182 1 01 02030 01 1000 110 |

| Уплата процентов, пени по налогу на добавленную стоимость, что начислялись согласно правилам ст. 228 НК | 182 1 01 02030 01 2000 110 |

| Уплата штрафа по подоходному налогу, что был начислен согласно ст. 228 НК | 182 1 01 02030 01 3000 110 |

| Для расчета НДФЛ (аванса) иностранцам | 182 1 01 02040 01 1000 110 (согласно ) |

| По уплате пени, процентов в виде авансов иностранцами | 182 1 01 02040 01 2000 110 |

| Уплата сумм штрафа по налогу в виде аванса иностранцу | 182 1 01 02040 01 3000 110 |

Узнать КБК также можно на специальных сервисах в режиме онлайн (сразу при автоматизированном заполнении декларации с помощью программ).

Власти решили объединить КБК разных плательщиков налога в один, и при этом не зависит, какая ставка используется.

Сейчас есть отличия только в определении категории плательщиков (физлицо, юрлицо, предприниматель, иностранец, если он работает по патенту согласно ст. 227 п. 1 НК), а также назначении платежей (налоги, штраф или пеня).

Почему это так важно

КБК является вектором, который направляет и помогает распределить поступление средств по многим уровням бюджета государства. Необходим код для того, чтобы власти смогли управлять и планировать денежный поток.

Если коды перепутаны, не использован тот показатель, который соответствует конкретной ситуации, то невыясненные суммы могут быть увеличены, а они автоматически поступают на баланс государства.

Если бухгалтер неправильно впишет хотя бы одну цифру, платеж отправится не по назначению. В результате будет утеряна сумма, иногда довольно внушительная.

Лицо же, по деятельности которого подается отчет, будет оштрафовано за отсутствие уплаты налога в бюджет. Никто не будет разбираться, какая ошибка допущена в КБК.

ИП не освобождается от ответственности при наличии недочетов (). Если платежи направляются в федеральную казну, то плательщик сможет обратиться с заявлением в Налоговую инспекцию для исправления КБК.

При наличии ошибки в кодах по социальному страхованию или пенсионному фонду, гражданином или предприятием должна уплачиваться пеня и штраф.

Для того чтобы правильно указать КБК, стоит уточнять действующие показатели на текущий год, так как постоянно вносятся изменения не только в законодательство, но и в справочники кодов. Их в интернете предостаточно.

Как быть ИП?

ИП часто сталкивается с проблемой выбора КБК, поскольку ими должно быть предоставлено больше отчетов, чем простыми гражданами.

Помимо того, необходимо перечислять взносы на страхование работников, осуществлять перечисления в пенсионный фонд и т. д.

Каждой из таких операций также соответствует свой код:

По налогам:

Полный перечень можно посмотреть в справочнике КБК. Зная особенности структуры КБК, вы сможете без посторонней помощи разобраться, что и как нужно вписывать в документацию.

Это позволит с легкостью определять, по адресу ли направлены средства, а при наличии ошибок – своевременно исправлять, или вовсе их не допускать.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Список кодов КБК можно найти

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом.

КБК для 3-НДФЛ за 2016 год

Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

182 1 01 02030 01 1000 110

182 1 01 02030 01 2100 110

182 1 01 02030 01 2200 110

182 1 01 02030 01 3000 110

182 1 01 02040 01 1000 110

182 1 01 02040 01 2100 110

182 1 01 02040 01 2200 110

182 1 01 02040 01 3000 110

Где найти КБК налога

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

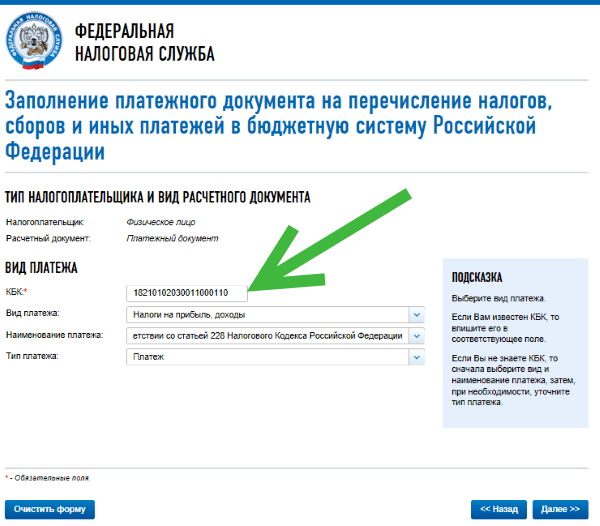

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Коды бюджетной классификации для декларации 3-НДФЛ

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации.

Как узнать кбк налога для 3 НДФЛ

Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Коды бюджетной классификации 2018

Коды Бюджетной Классификации (КБК)

КБК — налог на доходы физических лиц (НДФЛ)

2012-2017

2012 — 2017 |

|

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент

, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации

(Юридическое лицо — организация. Уплата НДФЛ за наемных работни и возмещения 3-НДФЛ. Уплата дивидендов.) |

| 182 1 01 02010 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 1000 110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве , нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02020 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц

с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации

(Уплата 3-НДФЛ) |

| 182 1 01 02030 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами , осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 2100 110 | Пени (проценты за пользование бюджетными средствами) по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации |

2011 |

|

| 182 1 01 02010 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02010 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02011 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций |

| 182 1 01 02021 01 1000 110 | (13%) , установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02021 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации, за исключением доходов, полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 1000 110 | Налог на доходы физических лиц с доходов, облагаемых по налоговой ставке (13%) , установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей , частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02022 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 Налогового кодекса Российской Федерации и полученных физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой |

| 182 1 01 02030 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02030 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации |

| 182 1 01 02040 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02040 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств |

| 182 1 01 02040 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных средств |

| 182 1 01 02050 01 1000 110 | Налог на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02050 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также с доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года |

| 182 1 01 02060 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 2000 110 | Пени по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02060 01 3000 110 | Штрафы по налогу на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, в отношении которых применяются налоговые ставки, установленные в Соглашениях об избежании двойного налогообложения |

| 182 1 01 02070 01 1000 110 | Налог на доходы физических лиц с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму у физических лиц на основании патента |

Где найти КБК налога

Как узнать КБК налога для 3-НДФЛ

КБК — это код бюджетной классификации. Коды КБК для различных налогов, в том числе для 3-НДФЛ , можно найти на официальном сайте ФНС России.

Способ №1. Как узнать КБК налога на сайте nalog.ru

Список кодов КБК можно найти в разделе "Налог на доходы физических лиц" или непосредственно по ссылке https://www.nalog.ru/rn01/taxation/kbk/fl/ndfl/.

Способ №2. Как узнать КБК налога с помощью онлайн сервиса

Код КБК можно узнать с помощью сервиса https://service.nalog.ru/ Этот специальный сервис разработан на сайте nalog.ru, с помощью него можно сформировать и распечатать квитанцию для оплаты налога. Поскольку сейчас в квитанциях на оплату налога нужно указывать КБК, то с помощью этого сервиса можно не только подготовить квитанцию, но и узнать код КБК, а также код ИФНС и код ОКТМО интересующей вас налоговой инспекции.

На первой странице сервиса вам будет предложено ввести данные о типе плательщика и виде платежного документа. Затем нажмите кнопку "Далее".

Код бюджетной классификации 3-НДФЛ 2018

Плательщиком могут быть физическое лицо, индивидуальный предприниматель, глава КФХ или физическое лицо, занимающееся частной практикой или юридическое лицо. Платежный документ может быть использован для наличных платежей при его распечатке и представлении в банк или для безналичных расчетов электронным платежом. Платежное поручение может быть использовано только для безналичных платежей при его распечатке и представлении в банк.

Дальше нужно выбрать вид платежа. Поскольку мы не знаем КБК, и как раз хотим его узнать, то это поле мы не заполняем, а сначала выбираем вид и наименование платежа, а затем, при необходимости, уточняем тип платежа. После этого КБК появится в соответствующем поле автоматически.

Если задача состоит только в том, чтобы узнать код КБК, то, как видно из рисунка выше, мы его узнали. Если есть необходимость заполнить квитанцию, то нужно продолжить. В результате вы сможете распечатать квитанцию на оплате наличными в банке или сразу оплатить налог безналичным способом через различные электронные сервисы.

Коды классификации Федеральной налоговой службы в 2018 году по налогу на доходы физических лиц (НДФЛ)

182 1 01 02030 01 1000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02030 01 2100 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02030 01 2200 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02030 01 3000 110

Налог на доходы физических лиц с доходов, полученных физическими лицами в соответствии со статьей 228 Налогового Кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 01 02040 01 1000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 01 02040 01 2100 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (пени по соответствующему платежу)

182 1 01 02040 01 2200 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (проценты по соответствующему платежу)

182 1 01 02040 01 3000 110

Налог на доходы физических лиц в виде фиксированных авансовых платежей с доходов, полученных физическими лицами, являющимися иностранными гражданами, осуществляющими трудовую деятельность по найму на основании патента в соответствии со статьей 2271 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

Код бюджетной классификации 3-НДФЛ - необходимый атрибут при заполнении декларации. Для чего нужен этот код, что он обозначает и какое должен принимать значение в 3-НДФЛ за 2018 год, вы узнаете из данной статьи.

Для чего нужна бюджетная классификация

Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию. При этом можно выявить и нецелевое использование средств.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Коды также необходимы для того, чтобы государство могло планировать и распоряжаться денежными потоками. Если они введены с ошибкой, платеж не поступит по нужному адресу. В этом случае налогоплательщику могут быть начислены пени за неуплату. Чтобы исправить такую ошибку, подайте в налоговую инспекцию заявление об уточнении платежа. В этом случае пени будут сторнированы.

С 2019 года КБК определяются приказом Минфина России от 08.06.2018 № 132н. Они достаточно часто корректируются, поэтому перед началом отчетного периода необходимо всегда проверять актуальность нужных кодов.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

- по покупке недвижимости;

- плате за обучение;

- оплате лекарств и лечения;

- перечислениям на благотворительность;

- перечислениям на накопительную часть пенсии.

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

- В результате продажи имущества, за исключением продажи:

- движимого имущества, которое находилось в собственности более 3 лет; недвижимого имущества, право собственности на которое возникло до 2016 года и на момент продажи находилось в собственности более 3 лет;

- недвижимого имущества, право собственности на которое возникло с 01.01.2016 и на момент продажи находилось в собственности не меньше минимального срока владения.

- От физических лиц и организаций, не являющихся налоговыми агентами.

- С которого налоговыми агентами не был удержан налог и не поданы сведения в ИФНС.

- Резидентами — физическими лицами от источников, находящихся за пределами Российской Федерации (кроме военнослужащих).

- От финансовой деятельности индивидуальных предпринимателей.

- От частной практики нотариуса и адвоката.

- В результате выигрыша.

- От продажи акций, долей в уставном капитале.

- В качестве вознаграждения от применения наследуемой интеллектуальной собственности.

- От имущества и денежных средств, полученных в дар, если такие доходы не освобождены от налогообложения из-за совершения этой операции между членами семьи или близкими родственниками (п. 18.1 ст. 217 НК РФ).

- Иностранными гражданами, работающими на патенте, если:

- налог, исчисленный с полученного ими за год дохода, превышает сумму уплаченных фиксированных платежей;

- иностранец покидает Россию до завершения года и его доход за период работы превысил объем, отвечающий сумме уплаченных фиксированных платежей;

- патент был аннулирован в соответствии с законом «О правовом положении иностранных граждан в Российской Федерации» от 25.07.2002 № 115-ФЗ.

3-НДФЛ также должны подавать (п. 2 ч. 1 ст. 20 и ч. 1 ст. 20.1 закона «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ, ст. 8 закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ):

- государственные служащие, включенные в специальные перечни (Указ Президента РФ от 18.05.2009 № 557) и реестр должностей (Указ Президента РФ от 31.12.2005 № 1574);

- сотрудники МВД (приказ МВД России от 16.12.2016 № 848);

- члены семей госслужащих.

Декларацию необходимо предъявить в налоговую инспекцию до 30 апреля следующего за отчетным года. Одновременно с этим налогоплательщик может подать заявление на возврат налога.

Как оформить 3-НДФЛ

При заполнении 3-НДФЛ за 2018 год нужно иметь в виду, что составляется она по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Декларацию можно оформить самостоятельно на бумажном носителе.

Также доступно заполнение декларации в режиме онлайн из личного кабинета налогоплательщика на сайте ФНС. Для этого предварительно нужно получить логин и пароль доступа в налоговой инспекции по предъявлении паспорта. При заполнении в ЛК декларацию можно отправить в электронном виде, заверив ее электронной подписью налогоплательщика, получить которую можно там же. К декларации можно прикреплять подтверждающие документы (также в электронном виде).

Сдача декларации производится в инспекцию по месту регистрации налогоплательщика. 3-НДФЛ должна заполняться по действующим рекомендациям ФНС России. Эти рекомендации содержит тот же документ, которым утверждена форма декларации 3-НДФЛ.

Подробно обо всех способах сдачи отчета мы рассказали в статье «Как подать декларацию 3-НДФЛ» .

А образец заполнения декларации по новой форме вы найдете .

Расшифровка кодов КБК в 3-НДФЛ

В декларации 3-НДФЛ КБК указывается в разделе 1.

Правильность указания кода бюджетной классификации в декларации 3-НДФЛ — непременное условие ее заполнения. По этому коду в ИФНС отражается начисление суммы, которую должен уплатить налогоплательщик, и этот же код указывается в платежном документе на перечисление налога. КБК в налоговой декларации 3-НДФЛ состоит из 20 цифр, разделяющихся на группы, комбинация которых несет в себе определенную информацию.

Возьмем, например, КБК для декларации по НДФЛ, представляемой в 2019 году, 182 1 01 02010 01 1000 110:

- первые 3 цифры указывают, какому администратору должны поступить перечисляемые средства (в данном случае 182 означает перечисление налога в бюджет);

- цифра 1 означает доход в виде налога;

- 01 — это назначение платежа (налоги на доходы);

- затем следуют пять цифр, расшифровывающих статью (02) и подстатью (010) доходов бюджета РФ;

- 01 — получатель средств (федеральный бюджет);

- 1000 означает тип выплаты (в нашем случае — уплату налога или сбора; при указании 2000 — уплата пени, 3000 — уплата штрафов);

- 110 — налоговые поступления.

При ошибке, допущенной в КБК НДФЛ в декларации 3-НДФЛ, поданной в ИФНС, инспекция может учесть эти начисления, отразив их у себя по правильному коду, но потребует от налогоплательщика подачи уточненной отчетности с правильным КБК.

Итоги

Код бюджетной классификации — это один из реквизитов, указываемых в декларации 3-НДФЛ. При уплате налога в соответствии с декларацией указывается тот же КБК. Ошибка КБК в декларации исправляется путем подачи уточненки, а ошибка КБК в платежном поручении корректируется путем подачи заявления об уточнении платежа.

Популярное

- Создаём винные дрожжи своими руками в домашних условиях

- Для православных христиан наступает неделя, предшествующая великому посту

- Значение водных богатств и их охрана презентация

- Соотношение российских и американских званий

- Люди, изменившие ход мировой истории

- Храм Живоначальной Троицы на Воробьёвых горах

- Кто должен сдавать декларацию по налогу на имущество?

- Классическая вероятность и ее свойства

- Население и культура Австрии - сообщение (3 класс Окружающий мир)

- Гонорея в раннем детском возрасте