Экономический расчет внедрения информационной системы. Оценка экономической эффективности внедрения информационной системы в банке

Проблема оценки экономической эффективности информационных систем и технологий была и остается актуальной. В нормативном документе ГОСТ 34.003-90 «Информационная технология. Комплекс стандартов на автоматизированные системы. Термины и определения» дано следующее определение эффективности (Efficiency) автоматизированной системы (АС): «Эффективность автоматизированной системы управления (АСУ) - свойство АС, характеризуемое степенью достижения целей, поставленных при ее создании».

Существуют различного вида эффективности АС: экономическая, техническая, социальная и др. Для оценки эффективности используются показатели (измерители или характеристики).

В другом нормативном документе - ГОСТ 24.702-85 «Эффективность автоматизированных систем управления» указано, что расчет эффективности АСУ выполняется путем сопоставления результатов от функционирования АСУ и затрат всех видов ресурсов, необходимых для ее создания и развития. Для обоснования выбора варианта проекта АСУ должны использоваться критерии, которые определяются по множеству показателей .

Для АСУ задается универсальная система обобщенных показателей, таких как оперативность (своевременность), устойчивость, качество управления и др. Показатели эффективности должны отражать специфику конкретной АСУ, характеристики элементов процесса управления, условий ее эксплуатации.

Для создания и функционирования автоматизированных систем необходимы материальные, людские, финансовые, временные затраты и др.

ГОСТ 24.702-85 указывает на необходимость выполнения оценки эффективности АСУ в течение жизненного цикла, которая предусматривает:

- ? формирование требований, предъявляемых к АСУ;

- ? анализ создаваемых и функционирующих АСУ на соответствие заданным требованиям;

- ? выбор наилучшего варианта создания, функционирования и развития АСУ;

- ? синтез (формирование) наиболее целесообразного варианта построения АСУ по критерию «эффективность - затраты».

Одним из методов выбора целесообразных вариантов построения АСУ является балансировка приращения эффективности (Э), получаемой за счет создания или совершенствования АСУ, и уровня затрат ресурсов (Q). Существует две базовые модели эффективности:

1) максимизация эффективности АСУ при ограничениях на расход ресурсов

2) минимизация расхода ресурсов для обеспечения заданного уровня эффективности

Задача экономической эффективности связана с денежным выражением компонентов данных моделей.

Выбор экономически эффективного варианта проекта АСУ (О можно проводить по максимуму разности между результатами деятельности и затратами за установленный для данного мероприятия расчетный период, с учетом различных нормативов и установленных ограничений, например, на расход ресурсов и уровень эффектов :

Интервал времени, применительно к которому выполняется расчет эффективности, ограничен моментами начала разработки и наступления полного морального старения технических средств и проектных решений . Для каждого отдельного периода учитываются следующие составляющие затрат: капитальные затраты (К), связанные с созданием активов ИС; эксплуатационные (операционные - О) затраты, связанные с поддержкой функционирования активов ИС :

Коэффициент приведения (а) разновременных затрат к нулевому периоду может соответствовать понятию ставки дисконтирования или другому нормативу. Возможны следующие варианты потока затрат во времени:

Все компоненты формулы присутствуют в явном виде;

ш К 0 - значение отсутствует, капитальные затраты возникают позже (вариант крайне редкий);

? K t - все или некоторые значения отсутствуют (достаточно частый вариант для проектов информационных систем небольшой длительности).

Эффект замены (?) одного варианта ИТ другим при условии выполнения ими тождественных задач по месту, времени, объему и качеству информационных услуг можно выразить формулой

![]()

Если А" > 0, то замена варианта 1 вариантом 2 целесообразна, поскольку затраты по варианту 1 (Cj) превосходят затраты по варианту 2 (С 2), но при этом длительности интервалов времени для расчета затрат по двум вариантам совпадают.

Существует подход расчета так называемыхудельных показателей экономической эффективности, например в расчете на одно рабочее место управленческого персонала или на одного работающего. В ряде случаев считают эффективность и величину эффекта за один год.

Варианты ИТ принято сравнивать с «базовым» вариантом. За базу сравнения принимают вариант, обеспечивающий технико-экономические показатели прогрессивных способов производства продукции (работ) или фактические показатели объекта-аналога с лучшими показателями хозяйственной деятельности и наименьшей величиной потерь и упущений.

Источниками экономической эффективности являются сокращение потерь и реализация резервов улучшения деятельности объекта в результате создания, функционирования и развития АСУ. При оценке экономической эффективности ГОСТ 24.702- 85 рекомендует обобщающие и частные показатели: годовой экономический эффект - Е у; расчетный коэффициент эффективности капитальных затрат на разработку и внедрение АСУ - к е ф срок окупаемости капитальных затрат на разработку и внедрение АСУ - Т рЬ.

Основными частными показателями, характеризующими экономическую эффективность АСУ, являются:

Годовая экономия (годовой прирост прибыли) - Е;

я снижение издержек производственно-хозяйственной деятельности на объекте управления в результате разработки и внедрения АСУ - С р;

я повышение производительности труда- L p ;

я экономия по видам ресурсов - S;

я высвобождение (сокращение) работающих - R w ;

я повышение качества выпускаемой продукции - Q /mp .

Годовой экономический эффект определяется как разность между годовой экономией и приведенными затратами на разработку и внедрение АСУ и может быть расчетным или фактическим.

Годовая экономия (годовой прирост прибыли) от разработки и внедрения АСУ включает в себя:

- ? годовой прирост прибыли, вызванный увеличением объема хозяйственной деятельности (производства, услуг или работ) при разработке и внедрении АСУ;

- ? годовой прирост прибыли за счет сокращения сроков строительства, а также ускорения освоения новой продукции (услуг) в результате разработки и внедрения АСУ;

- ? экономию текущих затрат на производство продукции, услуг или работ в условиях функционирования АСУ;

- ? экономию прочих затрат, не входящих в себестоимость производства или работ, обеспечиваемую функционированием АСУ как непосредственно на объекте внедрения, так и в сопряженных сферах и отраслях.

Годовые операционные расходы учитываются в полном объеме.

Для приведения капитальных затрат используется коэффициент приведения - нормативный коэффициент эффективности (fc„), который соответствует доле затрат, относимой на годовой период :

Расчетный коэффициент экономической эффективности капитальных затрат на разработку и внедрение АСУ представляет собой отношение расчетной годовой экономии (годового прироста прибыли) к капитальным затратам на разработку и внедрение АСУ:

Срок окупаемости представляет собой отношение капитальных затрат на разработку и внедрение АСУ к годовой экономии (к годовому приросту прибыли):

Согласно ГОСТ 24.203-80 расчет экономической эффективности оформляется в виде документа, состоящего из следующих разделов: исходные данные для расчета; расчет экономической эффективности системы; результаты расчета.

Исходные данные для расчета должны включать в себя: методику определения экономической эффективности; перечень факторов, обусловливающих повышение эффективности функционирования объекта управления при создании АСУ; исходные данные, необходимые для расчета согласно принятой методике, и, что особенно важно, ссылки на источники получения исходных данных и обоснование выбора базы для сравнения.

Расчет экономической эффективности системы предполагает выполнение шести шагов:

- 3) расчет затрат на создание АСУ;

- 4) расчет затрат на содержание и эксплуатацию системы;

- 5) расчет ожидаемой экономии по основным технико-экономическим показателям и ожидаемого годового экономического эффекта от внедрения АСУ в целом;

- 6) расчет коэффициента эффективности и срока окупаемости затрат;

- 7) определение срока окупаемости затрат;

- 8) сравнение расчетного коэффициента эффективности и срока окупаемости затрат с их нормативными значениями.

Проблема оценки экономической эффективности информационных технологий повторяет «старую» проблему - оценки экономической эффективности АСУ, но несет в себе новое звучание.

Во-первых, информационные технологии превращаются в информационные сервисы, которые становятся товаром, меняется характер экономических отношений бизнеса с провайдерами ИТ.

Во-вторых, усиливается стратегическая составляющая управления ИТ, которые образуют систему с определенными целевыми установками. При этом ИТ-стратегия тесно связана с бизнес-стратегией и даже принимает вид проактивной стратегии, обеспечивающей усиление позиций и рост возможностей бизнес-системы.

Развитие ИТ идет по нескольким направлениям, обеспечивая максимальное удовлетворение требований пользователей:

- ? расширение номенклатуры информационных сервисов;

- ? повышение качества информационных сервисов;

- ? совершенствование ИТ-инфраструктуры информационных технологий за счет развития технического и программного обеспечения, средств коммуникаций;

- ? изменение организационной основы предоставления информационных сервисов и др.

Рассмотренные методы расчета экономической эффективности АСУ не учитывают важные моменты. Проект ИС почти всегда является инвестиционным, поэтому необходимо использовать показатели оценки эффективности инвестиций в ИТ. Приведенные расчетные формулы статичны, они не учитывают рисков, которые всегда имеют место в реальных условиях, отражающихся на значениях составляющих расчетных формул. В связи с этим требуется не просто расчет, а имитационная модель оценки экономической эффективности инвестиций в ИТ. В настоящее время изменился характер использования ИТ, которые принимают форму ИТ-сервисов.

Поскольку ИТ-подразделения осуществляют производство, реализацию и поддержку ИТ-сервисов на платной основе, их можно отнести к «центрам прибыли». Остро встает проблема создания за счет ИТ конкурентных преимуществ бизнес-системы, оптимального соотношения цены и качества ИТ-сервисов, с одной стороны, и бизнес-требований к ИТ-сервисам, с другой; назрел переход к рыночным механизмам «производитель - потребитель ИТ».

В этой связи сформировались иные подходы к оценке экономической эффективности ИТ.

- Этот ГОСТ заменил ГОСТ 24.003-84, ГОСТ 22487-77.

- В зависимости от используемого математического аппарата критерий можетбыть выражен в виде целевой функции или порядковой меры, устанавливающейупорядоченную последовательность сочетаний показателей.

- В ГОСТ 24.702-85 используется понятие народно-хозяйственного эффекта.

- В условиях рыночной экономики этот интервал времени ограниченпотребностями в информационной системе и технологиях со стороны бизнес-системы и отдельных пользователей.

- Согласно ГОСТ 24.702-85 капитальные (единовременные) затраты наразработку и внедрение АСУ включают в себя: затраты на разработку АСУ(предпроизводственные затраты); капитальные затраты на приобретение(изготовление), транспортирование, монтаж и наладку вычислительной техники,периферийных устройств, средств связи, программных средств, вспомогательногооборудования, оргтехники, производственно-хозяйственного инвентаря; затратына строительство (реконструкцию) зданий, сооружений, необходимых дляфункционирования АСУ; изменение оборотных средств в связи с разработкойи внедрением АСУ; затраты на подготовку (переподготовку) персонала.

- Операционные затраты включают в себя заработную плату обслуживающегоперсонала, стоимость расходных материалов для формирования отчетов, созданияархивных копий базы данных, стоимость потребляемого тепла, электричества ит.п., затраты на командировочные расходы, на профилактическое обслуживаниеи ремонт технических средств, прочие производственные и общехозяйственныезатраты на поддержание ИС.

- Нормативный коэффициент эффективности показывает границы, в пределахкоторых затраты допустимы. Он может иметь отраслевую дифференциацию.

Скрипов Д.K., к.ф.м.н.

ОАО Банк ВТБ, зам.руководителя службы в ДИТ

выпускник группы MBA CIO-32A

Школы IT-менеджмента РАНХиГС при Президенте РФ

Грибанов С.П.

Школа IT-менеджмента РАНХиГС при Президенте РФ

При внедрении любой информационной системы на крупном предприятии всегда встает вопрос о целесообразности затрат, связанных с ее стоимостью. Очень важно максимально полно оценить все планируемые затраты, в том числе стоимость лицензий, стоимость услуг по внедрению \ доработке системы и стоимость сопровождения. Хотя для большинства проектов невозможно достоверно перевести в денежную форму имиджевые и другие нематериальные оценки, вызванные внедрением данной информационной системы, подробный анализ прямых и косвенных затрат и доходов позволяет сделать надежный вывод о необходимости ее внедрения.

Для оценки результата внедрения информационной системы экономическая эффективность может быть определена как разница между совокупным доходом от использования информационной системы и затратами на информационную систему в течение ее жизненного цикла . Но до внедрения системы будущий доход нельзя определить точно, можно только оценить его исходя из практики внедрения похожих систем. Поэтому вначале обычно говорят только о качественных прогнозных показателях.

Как и во многих крупных компаниях в ОАО Банк ВТБ одновременно внедряется большое количество как влияющих друг на друга, так и не связанных проектов. Проекты, как шаги процесса реализации долгосрочной IT-стратегии, кроме соответствия бизнес-стратегии банка, оцениваются и экономической эффективностью внедряемых или дорабатываемых информационных систем. Особенно в связи с тем что решения по внедрению проектов проходят через длинную цепочку людей в разветвленной структуре Банка, и в конце концов акцептуются Комитетом по банковским информационным технологиям коллегиально, необходима единая, прозрачная для представителей различных департаментов, методика, позволяющая сравнивать стоимость проектов и принимать ответственное решение об их внедрении.

ОАО Банк ВТБ является головным предприятием Группы ВТБ. Доля государства в капитале Банка ВТБ составляет 60.9%. Группа ВТБ – это международная финансовая группа, предоставляющая широкий спектр банковских услуг. Группа ВТБ состоит из Банка ВТБ и его дочерних кредитных и финансовых организаций. Дочерние кредитные организации осуществляют банковские операции, дочерние финансовые организации предоставляют услуги на рынке ценных бумаг, услуги по страхованию или иные услуги финансового характера. Группа ВТБ сегодня состоит более чем из 30 компаний более чем в 20 странах мира. В компаниях Группы работают более 90 000 человек.

В соответствии со стратегией развития банковской группы ВТБ, основное направление деятельности – увеличение акционерной стоимости.

Современная банковская деятельность невозможна без использования кредитными организациями передовых информационных технологий, что позволяет не только повысить качество предоставляемых банковских услуг, но и расширить их перечень. Как показывает практика, использование современных технологий кредитными организациями обеспечивает существенное повышение эффективности их деятельности.

ИТ-Стратегия является составной частью общей стратегии развития Группы ВТБ и определяет направления развития ИТ в Группе ВТБ.

Основными целями ИТ-стратегии являются :

- оптимизация ИТ-расходов Группы ВТБ;

- повышение качества и надежности ИТ-услуг;

- обеспечение дополнительных конкурентных преимуществ для бизнеса за счет информационных технологий;

- подготовка ИТ к возможному объединению крупных российских банков Группы.

Построение группой ВТБ системы корпоративного управления нацелено на максимальное использование ее преимуществ, рост доли на целевых рынках, увеличение показателей эффективности и повышение уровня капитализации группы ВТБ .

Таким образом, в конкурентных условиях современного рынка, требующих постоянного добавления и\или изменения банковских продуктов, очень важна быстрая, эффективная и управляемая система передачи знаний между сотрудниками Банка. Проблемы передачи знаний еще больше увеличиваются для банковской группы в целом.

Действующая система дистанционного обучения Группы является разрозненной и в настоящий момент не соответствует потребностям Группы, так как не отражает матричной системы управления и действующих Глобальных бизнес-линий.

В Группе отсутствует возможность оперативного и стандартизированного обучения по Глобальным бизнес-линиям, линиям поддержки и продуктовым вертикалям.

Таким образом, необходимо создание оперативной системы внедрения и распространения знаний по бизнес-линиям, линиям поддержки и продуктовым вертикалям (в том числе новые процедуры, политики, стандарты отчетности, стандарты сервиса и прочие). Единая централизованная система обучения для компаний Группы ВТБ позволит:

- обеспечить контроль за качеством обучения в Группе, в том числе за счет наполнение курсов и обеспечения обратной связи

- создать общую групповую систему управления знаниями и обмена лучшими практиками

- обеспечить существенное снижение издержек на очное обучение (не только функциональное, но и навыковое) без потерь в качестве, а также на поддержку существующих порталов в разных компаниях группы, закупку аналогичных и взаимозаменяемых электронных курсов.

В настоящий момент системы дистанционного обучения автономно используются в практически половине компаний Группы. При этом некоторые порталы содержат менее десяти курсов и практически не используются.

Единый портал обучения Группы ВТБ позволит:

- создать единое учебное пространство для всех компаний Группы ВТБ

- создать площадка для обмена знаниями между компаниями Группы

- реализовать PR функции на уровне Группы

- обеспечить доступ всех сотрудников Группы к курсам по личной эффективности, менеджменту, работе с программным обеспечением и пр.

Внедрение автоматизированных систем дистанционного обучения дает экономию затрат на обучение работников от 30% до 80% (см.например ), в основном за счет снижения командировочных расходов работников и\или тренеров. Также дистанционные системы обучения позволяют провести обучение десятков тысяч работников в короткие сроки (например, ознакомление с новым банковским продуктом за две недели).

Существующая система обучения, используемая в Банке ВТБ не удовлетворяет требованиям бизнеса. Процессы внедрения изменений системы не удовлетворяют пользователей и должны быть переработаны.

Методы оценки экономической эффективности

В настоящее время в литературе в основном рассматривается два подхода для оценки экономической эффективности внедрения информационной системы. Первый из них состоит в использовании статических оценок, без учета стоимости денег во времени. Основным показателем является Совокупная стоимость владения (Total Cost of Ownership, TCO). Специфика показателя в том что он учитывает только расходную часть проекта. Универсального механизма расчета показателя не существует, учитываются прямые и косвенные затраты разных видов в зависимости от оцениваемого объекта. Вначале Gartner Group в 1987, а затем Interpose, купленная позже Gartner Group, еще в 1994 году предложили подход, использующий сравнения с аналогичными усреденными затратами в зависимости от профиля предприятия, что практически превратило даннный метод в индустриальный стандарт по оценки стоимости владения информационной системы.

ITIL Service Strategy () выделяет шесть основных характеристик затрат, разделенных по трем группам, таким образом что любой вид затрат может быть отнесен ровно к одному из элементов каждой из этих трех групп:

- Основные или операционные

- Прямые и косвенные

- Постоянные и переменные расходы.

Амортизироваться могут только постоянные расходы. Амортизация необходима, так как информационные системы могут стоить значительные суммы, и быть рассчитаны на много лет использования, и конечно их стоимость оказывается намного выше чем доход за первый год использования. В соответствии с Налоговым кодексом Российской Федерации электронно-вычислительная техника относится ко второй группе амортизируемых основных средств со сроком амортизации от 2 до 3 лет.

Основные статьи, по которым происходит оценка ():

- затраты на оборудование (Equipment Cost Unit, ECU);

- затраты на ПО (Software Cost Unit, SCU);

- затраты на персонал (Organization Cost Unit, OCU);

- затраты на размещение (Accommodation Cost Unit, ACU);

- трансферные затраты (Transfer Cost Unit, TCU), связанные с товарами и услугами, предоставляемыми другими отделами, т.е. внутренние расчеты между подразделениями организации;

- затраты на собственно учет (Cost Accounting, CA), связанные с процессом управления финансами IT.

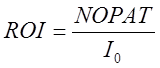

Следующим показателем для анализа внедрения системы является Возврат инвестиций

(Return On Investment, ROI). Этот коэффициент показывает возврат капитала инвестированного в проект:

,

(1)

где – инвестированные средства, – стоимость на конец периода, – прибыль. Также его называют рентабельностью капитала.

Коэффициент удобно использовать для ответа на вопрос насколько проект эффективен (). С ним также близко связан период окупаемости проекта, это период времени, который нужен для выхода проекта на безубыточность.

Еще одним удобным показателем является Экономическая добавленная стоимость

(Ecnomic Value Added, EVA). Экономическая добавленная стоимость – это разница между чистой операционной прибылью компании и всеми понесенными затратами:

, (2)

где – чистая операционная приыль после уплаты налогов,

– средневзвешенная стоимость капитала, – инвестированные средства.

Сложность расчета показателя проявляется в оценке используемых параметров.

Если возврат инвестиций записать в виде ,

,

то показатель экономической добавленной стоимости определяется следующим образом:

.

То есть любая инвестиция создает добавленную стоимость только если ее рентабельность после вычета налогов превышает средневзвешенную стоимость капитала.

Когда нет возможности оценить получаемую в будущем прибыль явно, она оценивается за счет уменьшения трудоемкости или отсутствия необходимости выполнения операций вследствие внедрения информационной системы. Оценки соответствующей экономии умножаются на среднюю заработную плату и увеличиваются на размер налогов (страховых взносов) и стоимости рабочего места.

Ключевым минусом расчета TCO для оценки экономической эффективности является отсутствие учета доходной части проекта, а также изменение стоимости денег для длительных проектов. Поэтому далее будем использовать методы, которые учитывают концепцию дисконтированных денежных потоков с различными модификациями. Таким образом, для любого денежного потока будем определять его приведенную к заданному моменту времени стоимость.

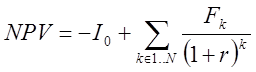

Основным показателем для данной концепции является показатель Чистого дисконтированного дохода

(Net Present Value, NPV): (3)

(3)

где чистый дисконтированный доход, – инвестируемые средства, r

–

ставка дисконтирования, – суммарный денежный поток в k

-ом периоде, включая финансовые, инвестиционные и операционные потоки. Обычно учет денежных потоков идет за периоды длиной год.

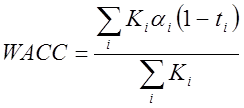

Другим часто используемым показателем является Внутренняя норма доходности

(Internal Rate of Return, IRR). IRR это такая ставка, при которой Чистый дисконтированный доход становится равным 0.

Для расчета Чистого дисконтированного дохода, а также для значения с которым может сравниваться Внутренняя норма доходности, необходимо с максимальной точностью провести оценку ставки дисконтирования. Ставка дисконтирования зависит от механизмов получения денег на проект, а также и возможности надежно вложить деньги. Для более точной оценки или большого срока рассмотрения экономики проекта может быть использован показатель Средневзвешенной стоимости капитала (WACC - W

eighted

A

verage

C

ost of

C

apital

) , (4)

, (4)

где – цена каждого источника в общей стоимости капитала,

– ставка налога, положительна если расходы можно исключить из налогооблагаемой базы, – ставка соответствующего источника.

На практике при реальной оценке эффективности инвестиционных проектов для принятия ответственного инвестиционного решения, указанные выше показатели рассчитываются не отдельно, а все вместе, так как каждый из них обладает как положительными, так и отрицательными свойствами.

Таким образом оптимальна следующая комбинация методик с точки зрения полноты и минимизации затрат на проведение оценки:

- определение затратной части проекта с использованием метода TCO

- определение эффектов от внедрения системы. Данная работа может состоять из нескольких компонентов:

- прогнозирование эффекта от внедрения, исходя из результатов достигнутых на ранее успешно реализованных аналогичных проектах в компаниях, принадлежащих к одному сектору экономики;

- прогнозирование эффекта на основании оценок бизнес-заказчиков.

- учет рисков, связанных с проектом внедрения.

Существование корпоративной культуры в компании часто затрудняет (и обычно довольно существенно) внедрение новых технологий, в том числе новых информационных систем. Поэтому обязательно необходимо учитывать корпоративные особенности.

Пример выбора информационной системы

В соответствие с ИТ-стратегией, структурой Банка, и учитывая анализ рынка автоматизированных систем обучения будем детально рассматривать реализацию требований Банка в программных продуктах WebTutor компании Websoft и Competentum Shareknowledge компании Competentum. Широко распространенные best of breed системы обучения иностранных компаний, такие как Saba или SAP R3, кроме тяжести технической доработки, обладают стоимостью только лицензий заметно превышающей полную стоимость внедрения и доработки рассматриваемых российских систем.

Вес критериев скоринговой таблицы (см. рис.1) выбирался на основании опыта внедрения похожих проектов в Банке. Основным критерием является стоимость (25%), так как проект должен быть экономически эффективен. Следующий по весу критерий (20%), а значит с наибольшим влиянием – это соответствие продукта as is заявленным бизнес-требованиям. Так как любая доработка несет в себе некоторый риск, а также требует времени, то конечно преимуществом обладает система с наименьшей требуемой доработкой. Высокий вес нефункциональных требований (15%) вызван требованиями контролирующих внутренних подразделений, например такими как обязательное предоставление прав доступа к информационным системам через ролевую структуру. Доработки информационных систем с целью выполнения таких требований, если они не были изначально предусмотрены при проектировании, обычно требуют больших временных и материальных затрат.

Рис. 1 . Оценка автоматизированных систем обучения

Трудозатраты на проект внедрения на основе программного продукта Competentum Shareknowledge и Microsoft Sharepoint Server были оценены компанией Microsoft, полученные работы были переведены в стоимость с учетом рыночных цен крупных компаний – автоматизаторов. В соответствии с полученными цифрами подсчитаем описанные выше финансовые показатели (расчет идет в миллионах рублей):

TCO = 15

ROI =19.6 / 15 – 1 = 30%

PI = 18.5 / 15 = 123%

NPV = 3.5

EVA = 4.6 – 0.035*3*15 = 3.03

IRR около 10%.

Основной вклад в снижение издержек вносит расходная статья по трансляции стандартов обучения на дочерние компании Группы по программе "Управление изменениями". Данные затраты включают в себя проведение тренинга для выбранных локальных провайдеров и их сертификация по программе и по встроенным элементам с учетом средней стоимости оплаты каждому из провайдеров, командировочных расходов, и контроля качества тренингов, то есть поездки в дочерний банк провайдера-держателя программы и/или сотрудников Службы корпоративного обучения для поддержки и контроля качества, а также само проведение тренингов локальными провайдерами в дочернем банке.

В процессе проведения оценки экономической эффективности можно сделать следующие выводы:

Корпоративные системы управления

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

ГОУ ВПО «Ивановский государственный университет»

Экономический факультет

Кафедра информационных технологий в экономике

и организации производства

Экономическая оценка эффективности информационных систем. Часть 2

Методические указания к практическим занятиям

по дисциплине «Эффективность ИС»

для студентов специальности

«Прикладная информатика в экономике»

дневной и заочной форм обучения

Издательство «Ивановский государственный университет»

Составители : кандидат экономических наук, доцент И.В. Гуськова ,

ст. преподаватель А.В. Романова

В методических указаниях приведены теоретические основы дисциплины для анализа экономической эффективности внедрения информационных систем, выделены показатели эффективности автоматизированных решений и особенности их расчета, рассматривается классификация известных методик и подходов оценки эффекта от реализации ИТ-проектов, список рекомендуемой литературы.

Методические указания предназначены для практических занятий по курсу «Эффективность ИС» и написания курсовых и дипломных работ для студентов специальности «Прикладная информатика в экономике» всех форм обучения.

Печатается по решению методической комиссии

экономического факультета

Ивановского государственного университета

Рецензент : кандидат технических наук, доцент С.М. Голяков (ИвГУ)

|

1. Методы оценки эффективности информационных систем | |

|

1.1.Традиционные финансовые методы | |

|

1.1.1. Расчет совокупной стоимости владения (TCO ) | |

|

1.2. Качественные методы | |

|

1.3. Вероятностные методы | |

|

2. Показатели экономической эффективности автоматизированных экономических информационных систем (АЭИС) | |

|

3. Показатели прямой и косвенной эффективности автоматизированной информации | |

|

4. Методика оценки экономической эффективности от внедрения задач | |

1. Методы оценки эффективности информационных систем

При внедрении программного продукта, поддерживающего концепцию сбалансированной системы показателей, организации желают потратить минимум средств и получить максимум выгод от ее эксплуатации.

Однако, в настоящее время внедрение современных информационных технологий, даже при достаточно широком предложении на этом рынке и регулярном снижении цен, остается дорогостоящим проектом. Поэтому актуальным становится вопрос необходимости оценки целесообразности внедрения таких систем. То есть экономические выгоды от внедрения ИТ-проектов могут быть реализованы в том случае, если они выявлены уже в процессе проектирования и заложены (прямо или косвенно) в целевые установки проекта. Управление эффективностью проектов необходимо, так как предприятие несет большие потери при нерациональном внедрении новой ИТ-технологии. Для оценки экономической эффективности разработан целый ряд методов, которые условно можно разделить на три группы:

традиционные финансовые методы, предполагающие определение таких показателей, как чистый приведенный доход (Net Present Value, NPV), экономическая привлекательность (Economic Value Added, EVA), совокупной стоимости владения (Total Cost of Ownership, TCO) и т.д.;

качественные методы оценки, основными из которых можно назвать систему сбалансированных показателей (Balanced Scorecard), информационную экономику (Information Economics, IE), управление портфелем активов (Portfolio Management) и т.д.;

вероятностные методы оценки: справедливая цена опционов (Real Options Valuation, ROV), прикладная информационная экономика (Applied Information Economics, AIE) и т.д.

Каждая из перечисленных выше групп обладает рядом достоинств и недостатков, предпочтительной областью применения, долей конструктивности и возможностью интегрирования в стратегию развития.

1.1. Традиционные финансовые методы

Эти методологии используют традиционные финансовые расчеты с учетом специфики ИТ и необходимости оценивать риск.

Одной из проблем определения эффективности общесистемного и офисного программного обеспечения (ПО) является выбор методики оценки. В классической литературе, посвященной вопросу оценки эффективности, она рассчитывается по формуле:

Затраты - совокупные затраты на приобретение, установку и конфигурирование, сопровождение и поддержку, а также затраты связанные с простоем оборудования во время техническое обслуживание или устранения неисправностей.

Эффект - эффект, достигаемый при внедрении ПО. Однако из-за специфики использования общесистемного и офисного ПО определить прямой эффект от их внедрения (во временных или финансовых показателях) затруднительно. Вследствие этого возникает задача выбора метода оценки, все множество которых можно разделить на:

- 1. Затратные методы. Оценка производится не на основе измерения конечного продукта или результата, а на основе затраченных ресурсов или сил.

- 2. Методы оценки прямого результата. Методика оценивает прямой измеримый результат, например, снижение стоимости владения, повышение функциональности системы, снижение трудозатрат или появление побочного продукта основного трудопроизводства.

- 3. Методы, основанные на оценке идеальности процесса. Такие методики базируются на статических или динамических сравнительных алгоритмах. Базовым показателем выбирается объект рассматриваемой системы, тогда идеальной считается информационная система с лучшими для отрасли показателями затрат на единицу выхода. Популярны также подходы на базе сравнения с альтернативным решением.

- 4. Квалиметрические подходы. Такие методики комплексно рассматривают информационную систему, организуют ее измерение и обрабатывают полученные результаты статистическими, социологическими и/или экспертными методами.

Затратные методы оценки.

Котловой метод. Метод основан на определении соотношения объемов вложений в программное обеспечение, включая внедрение и сопровождение, с размерами предприятия и направлениями его бизнеса. Часто данное соотношение задается в виде максимально-допустимого объема вложений по отношению к годовому обороту компании, например не более 1 % для небольших компаний и не более 3 % для крупных.

Метод функциональной точки. Данный метод используется для приблизительной оценки стоимости создания и внедрения информационной системы (ИС) в зависимости от требований пользователя. Каждое такое требование оценивается как по шкале трудности (легкие, средние и трудные), так и по шкале важности для пользователя. Требования представляются в виде вектора (функциональной точки) в многомерном пространстве. Далее в соответствии с гипотезой «компактности» предполагается, что чем ближе функциональные точки проектов друг к другу в пространстве требований, тем их параметры, включая и эффективность, более схожи. Соответственно в базе ранее внедренных проектов находится такой, чья функциональная точка ближе всего находится к проектируемой ИС, и предполагается, что их эффективности максимально близки.

Total cost of ownership (ТСО - совокупная стоимость владения). Данный метод предполагает количественную оценку на внедрение и сопровождение программного обеспечения, рассчитываемую по формуле:

где: - оценка интегрированных затрат по проекту в момент; Е - норма дисконтирования, отражающая временной характер финансовых ресурсов; - дисконтированная сумма фактически произведенных интегральных затрат на момент; Т - период жизненного цикла системы; - оценка интегральных затрат на проект в периоде t.

Модель ТСО позволяет разобраться в структуре расходов, связанных с ИС, и открывает широкие перспективы для их сокращения, также способствует выявлению текущих проблем, обеспечивает постоянную обратную связь в управлении затратами.

Методы оценки прямого результата.

Потребительский индекс (Customer index). Этот метод предполагает оценку результатов внедрения ПО в виде совокупности индексов, отражающих положительные изменения в работе компании (увеличение доходов, снижение затрат, увеличение оборотов, увеличение клиентской базы и т.п.).

Applied information economics (AIE - прикладная информационная экономика) - методика аналогична потребительскому индексу, но в отличии от нее также предполагает оценку различных субъективных показателей, например, простота работы с системой, удовлетворенность клиентов и т.п.

Economic value sourced (EVS - источник экономической стоимости). Представляет собой оценку того, какую пользу ПО приносит компании при его использовании, оценивается по четырем показателям: увеличение доходов, повышение производительности труда, сокращение времени выпуска продуктов, снижение рисков.

Economic value added (EVA - экономическая добавленная стоимость). Данная методика предполагает определение эффекта как фактическую прибыль от использования ПО, которая равна чистой операционной прибыли за минусом стоимости капитала. Применительно к ИТ проектам EVA означает, что:

- · при использовании капитала в ИТ проектах, необходимо учитывать его стоимость, за него необходимо платить также, как и за труд работников;

- · предполагается, что ИТ-специалисты продают свои услуги другим подразделениям по рыночным расценкам.

Это позволяет рассматривать ИТ как центр прибыли, а не затрат, при этом четко отображая, как увеличиваются доходы.

Методики, основанные на идеальности процесса.

Данные методы основаны на сравнении результатов внедрения ПО с уже существующими хорошими (идеальными) примерами. И предполагается, чем ближе мы приближаемся к этим примерам, тем выше эффективность внедряемого ПО. К таким методам относятся:

Среднеотраслевые результаты. В этом случае оценка результативности внедрения ПО проводится по сравнению со средними отраслевыми результатами. Эти результаты обычно приводятся в открытых публикациях и маркетинговых материалах.

Gartner Measurement (Гартнер-измерение). Согласно этому методу эффективность определяет, насколько данная информационная система соответствует нуждам пользователя. При этом ориентирование идет не только на внутренние возможности системы, но и на субъективное мнение клиентов и объективные данные различных вариантов внедрения. Для этого качественно оцениваются такие критерии как время, затраченное на настройку системы, реализованные функциональные возможности, среднее число пользователей на один сервер, среднее и пиковое число транзакций в единицу времени, стоимость одной транзакции, среднее и пиковое время отклика системы, используемые методы обучения, стоимость инфраструктуры информационной системы на одного пользователя. На основе такого исследования оценивается конкретный вариант внедрения, при этом он сравнивается с другими (ранее внедренными). И на основе анализа даются рекомендации по улучшению работы информационной системы, подбору оптимальной конфигурации ПО, по наиболее эффективным для данного клиента методикам обучения, по интеграции информационных систем с другими системами заказчика.

Return of investment (ROI - возвратность инвестиций). Суть методики заключается в выборе для компании типового проекта, оптимального по показателю сроков возврата инвестиций в ПО.

Квалиметрические методы.

Total economic impact (TEI - модель совокупного экономического эффекта). В качестве затратной компоненты данного метода используется модель ТСО, а эффект рассчитывается на основе следующих факторов:

- · Преимущества. Сравнение вариантов организации труда существующей и в прогнозируемой информационной системе (как было - как будет). Оценка различий и сопоставление результатов с целями проекта позволяет определить преимущества или недостатки новой информационной системы.

- · Гибкость. Гибкость информационной системы оценивается с точки зрения ее расширяемости, а также ее адаптируемости к новым условиям. Одним из гарантов гибкости является использование стандартизированных и унифицированных решений, а также продуманная архитектура информационной системы.

- · Риск. Подразумевается вероятность финансовых потерь при инвестировании в ИТ.

Balanced scorecard (BSC - сбалансированная система показателей). Это система стратегического управления организацией на основе измерения и оценки ее эффективности через использование комплексной функции, включающей набор показателей, учитывающих все аспекты деятельности компании (финансовые, маркетинговые и т.д.). К таким показателям обычно относят:

- · критические факторы успеха (Critical Factors of Success, CFS) - стратегические показатели: финансы, клиенты, внутренние бизнес-процессы, обучение и рост;

- · ключевые показатели эффективности (Key performance indicators, KPI), включая достигнутые результаты деятельности компании.

Состав и количество сбалансированных показателей определяются исходя из специфики каждой компании.

Выбор метода оценки общесистемного и офисного ПО

При выборе метода оценки эффективности общесистемного и офисного ПО необходимо учитывать следующие факторы:

- · оценка, как эффекта, так и затратной компоненты эффективности; возможность определения эффекта применительно к общесистемному и офисному ПО; (возможность оценки финансовых и временных показателей, таких как производительность труда, снижение себестоимости продукции и т.п.)

- · возможность определения показателей без проведения глубокого обследования бизнес-процессов организации данное обследование является очень затратным и трудоемким. И, как правило, необходимо лишь для специализированного программного обеспечения;

- · универсальность методики - определяется универсальностью параметров и силе их влияния (при изменении) на алгоритм расчета.

Табл. 1. Результаты возможности применения различных методов

|

Оценка эффекта и затрат |

Определение эффекта для общесистемного и офисного ПО |

Необходимость глубокого обследования организации |

Универсальность |

|

|

Котловой метод |

не считается |

не требуется |

универсален |

|

|

Метод функциональной точки |

эффект, затраты |

применим |

не требуется |

не универсален |

|

не считается |

не требуется |

универсален |

||

|

Потребительский индекс |

не применим |

требуется |

не универсален |

|

|

применим |

не требуется |

универсален |

||

|

не применим |

требуется |

не универсален |

||

|

эффект, затраты |

применим |

требуется |

универсален |

|

|

Среднеотраслевые результаты |

не применим |

не требуется |

универсален |

|

|

Gartner Measurement |

эффект, затраты |

применим |

не требуется |

универсален |

|

Return of investment |

эффект, затраты |

не применим |

не требуется |

универсален |

|

эффект, затраты (ТСО) |

применим |

не требуется |

универсален |

|

|

эффект, затраты |

применим |

требуется |

универсален |

Только два метода оценки соответствуют всем перечисленным факторам: это Gartner Measurement и TEI.

Особенность использования метода Gartner Measurement для оценки эффективности, является необходимость в большой и подробной базе данных (БД) ранее проведенных инсталляций. Что делает его использование весьма затруднительным.

Что касается метода TEI, то его использование для оценки эффективности не нуждается в наличие большой БД, а использование модели ТСО в качестве затратной компоненты данного метода позволяет полностью разобраться в структуре расходов связанных с ПО. Эффект рассчитывается на основе дополнительных факторов, которые позволяют определить преимущества или недостатки новой информационной системы, оценить гибкость новой ИС, а так же учесть возможные финансовые риски при внедрении новой ИС. Все это позволяет получить достаточно точную оценку и делает метод TEI оптимальным для расчеты эффективности общесистемного и офисного ПО.

Пример расчета эффективности использования ИС методом TEI.

В вышеперечисленном было указано, что для эффективного выбора системного и офисного программного обеспечения, необходимо в первую очередь учитывать тип предприятия, для которого выполняется оценка эффективности. В качестве методики оценки эффективности был выбран метод TEI - Total economic impact (совокупный экономический эффект).

Данный метод использует модель ТСО в качестве затратной компоненты, что позволяет детально разобраться в структуре расходов связанных с ПО. Эффект рассчитывается на основе дополнительных факторов, которые позволяют определить преимущества или недостатки новой информационной системы, оценить гибкость новой ИС, а так же учесть возможные финансовые риски при внедрении новой ИС. Все это позволяет получить достаточно точную оценку и делает метод TEI оптимальным для расчета эффективности системного и офисного ПО.

Методика расчета ТСО.

Total cost of ownership (ТСО - совокупная стоимость владения). Данный метод предполагает количественную оценку на внедрение и сопровождение программного обеспечения.

В общем случае для расчета ТСО информационными системами необходимо учитывать такие показатели, как стоимость ЭВМ, стоимость ПО, стоимость установки, стоимость поддержки и обслуживания, а также стоимость потерь, возникающих из-за ошибок в работе систем:

При этом необходимо учитывать, что данные затраты имеют разные сроки использования: средний срок эксплуатации ЭВМ составляет 4-5 лет, для ПО этот показатель зависит от типа и вида лицензии, но в среднем составляет 3-4 года. Соответственно для расчета TCO данные показатели необходимо привести к единому расчетному периоду (в России обычно рассчитывается на один год). Тогда расчет затрат на оборудование будет осуществляться по формуле:

При расчете стоимости ПО необходимо учитывать тип выбранной заказчиком лицензии: покупка коробочной версии, подписка, аренда, лизинг, бесплатно (в случае со свободным программным обеспечением). В этом случае расчет осуществляется по формулами, предлагаемым вендорами. При этом в случае, когда лицензия предусматривает период эксплуатации больше расчетного, необходимо, как и в случае со стоимостью ЭВМ использовать приведенные к расчетному периоду значения.

Стоимость установки ПО рассчитывается по формуле:

где Зсп -- затраты на 1 час работы специалиста, которые определяются условиями конкретного региона; Вр_уст -- время установки одной копии ПО; Nкоп -- количество устанавливаемых копий; период -- расчетный период эксплуатации; Кнад -- коэффициент, определяющий среднее количество переустановок данного ПО за 1 год (определяется эмпирическим путем для каждого конкретного вида ПО). При этом существует возможность сокращения количества устанавливаемых копий, а также требуемых переустановок за счет использования специализированного ПО, реализующего автоматическое развертывание из образов и резервных копий.

Стоимость поддержки рассчитывается по формуле:

Цена поддержки, обычно определяемая на 1 год. Цена поддержки зависит как от вида выбранного программного обеспечения и формы его поддержки, так и от региона. При этом у заказчика существует возможность выбора способа поддержки: собственными силами и через аутсорсинг. В первом случае кроме требуемых вендором обязательных расходов на поддержку заказчик несет затраты на содержание собственной ИТ-службы, в основном определяемые зарплатой специалистов, работающих в отделе. Данная зарплата определяется типом ПО, с которым могут работать специалисты, их квалификацией, и региональными факторами. Затраты же на аутсорсинг определяются договором на обслуживание с выбранной организацией. При этом необходимо также учитывать, что в подобных организациях обычно работают специалисты более высокой квалификации, чем в ИТ-службах предприятий. Это обуславливается тем, что специализированные на ИТ-аутсорсинге компании могут платить соответствующим специалистам большую зарплату, что связано с большим объемом выполняемых работ.

Потери, связанные с неработоспособностью приобретенного ПО теоретически рассчитывается по формуле:

где: Цена потерь -- упущенная прибыль предприятия, за один час неработоспособности системы; t_востановления -- время, необходимое на восстановление работоспособности конкретного вида ПО, t_ожидания -- среднее время ожидания, от момента возникновения неисправности до момента прибытия специалиста; период -- расчетный период эксплуатации; Кнад -- коэффициент, определяющий среднее количество неисправностей за один год. Значение данного показателя также зависит от типа выбранной предприятием поддержки: в случае выбора схемы аутсорсинга ведет к увеличению времени ожидания устранения (по сравнению с внутренней ИТ-службой предприятия), но при этом время на устранение, как правило, уменьшается. Основной проблемой при расчете потерь является практическая невозможность оценки упущенной прибыли. Поэтому данный компонент целесообразно выделить из ТСО в отдельный временной показатель -- «Время потерь».

Методика выбора.

Кроме ТСО метод TEI подразумевает оценку соответствия выбранного ПО требованиям прикладных специалистов, работающих на заказчика. Для выявления подобных требований было проведено соответствующие исследование через «Анализ Кано», в результате интервьюирования организаций, были выделены основные требования, предъявляемые пользователями к общесистемному и офисному ПО. В результате выяснилось, что пользовательские требования к ПО у фирм различных типов практически одинаковы:

- · Знакомство ПО.

- · Удобство интерфейса.

- · Простота использования.

- · Быстрота работы.

- · Стабильность работы.

Для средних и крупных предприятий так же характерно наличие административных требований, определяющих удобство установки и конфигурирования ПО, а именно:

- · Быстрота развертывания.

- · Возможность удаленного администрирования.

- · Возможность автоматической установки.

Значимость данных требований обусловлено большой ролью, которую системные администраторы играют в управлении информационными системами предприятиями.

Для оценки важности факторов использовался метод «непосредственной оценки», где пользователям и администраторам каждого типа предприятия, предлагалось оценить их по шкале от 1 до 10. На основе опросов и полученных из них данных можно построить таблицу «важности» для каждого типа предприятия. Результаты опроса для каждого типа предприятия представлены в таблицах:

Табл. 2. Организация с 1 ЭВМ

Табл. 3. Микропредприятие

Табл. 4. Малое предприятие

Табл. 5. Небольшое среднее предприятие

Вследствие того, что приведенные показатели для каждого типа фирмы являются достоверными это позволяет рекомендовать их использование при выборе ПО в зависимости от типа предприятия.

В результате проведенных исследование становится возможным создание процедуры выбора ПО для конкретного типа предприятия. Большинство представленных пользовательских и административных показателей (за исключением знакомства интерфейса) зависят исключительно от особенностей данного ПО, и соответственно могут быть выявлены в ходе специального исследования до прихода заказчика. Такие показатели как ТСО и Время потерь, а так же знакомство интерфейса выявляются с помощью непродолжительного анкетирования заказчика. Таким же путем выявляются и коэффициенты важности каждого критерия через определение типа фирмы заказчика. Полученная информация является достаточной для оценки эффективности различных вариантов ПО для конкретного предприятия, например с использованием метода ELECTRE. Для использования данного метода необходимо занести в таблицу расчета ранее полученные данные. Таблица будет иметь следующий вид:

|

Важность |

|||||||

|

Вариант 1 |

|||||||

|

Вариант 2 |

Где Вариант 1, Вариант 2... -- соответственно предлагаемый набор общесистемного и офисного ПО, ТСО -- совокупные затраты на ПО, В_потерь -- время потерь. ПФ- выделенные пользовательские факторы(для каждого вида предприятия приведены в «таблице важности»).

Метод ELECTRE направлен на многокритериальный выбор решения из множества заданных альтернатив на основе оценки коэффициента согласия и несогласия с утверждениями о предпочтении одной альтернативы над остальными. В качестве альтернатив в нашем случаи используются конкретные виды общесистемного и офисного программного обеспечения.

Представленная методология позволяет, без глубокого изучения структуры и бизнес процессов предприятия, предложить наиболее эффективный вариант системного и офисного ПО, как с учетом затрат необходимых на его приобретение, так и с учетом пользовательских требований.

Введение

1. Аналитический обзор

1.1 Цели и задачи информационных систем

1.2 Классификация автоматизированных систем управления предприятием

2. Цели и задачи

3. Основная часть

3.1 Характеристика предприятия

3.1.1 Общие сведения

3.1.2 Организационно-правовая форма

3.1.3 Основной вид деятельности, выполняемые услуги

3.1.4 Организационная структура управления

3.2 Характеристика автоматизированной системы управления "HTControl"

3.2.1 Назначение

3.2.2 Организация вычислительных процессов в автоматизированной системе "HTControl"

3.2.3 Выбор и обоснование объекта для сравнения: преимущества, недостатки

3.3 Расчёт экономической эффективности внедрения автоматизированной системы

3.3.1 Расчет затрат на создание системы

3.3.2 Расчет суммарной экономии затрат

3.3.3 Расчет капитальных вложений и эксплуатационных расходов

3.3.4 Расчет показателей экономической эффективности и ожидаемого годового экономического эффекта от внедрения разработки

Выводы по работе

Список литературы

Введение

Автоматизированные системы управления предприятием необходимы для оптимизации и повышения эффективности работы управленцев и некоторых других кадровых служб предприятия. Специалисты утверждают, что управление предприятием при помощи автоматизированных систем способствует росту конкурентоспособности любой компании. Особенно важны автоматизированные системы управления предприятием для менеджеров. Согласно статистическим данным, рядовой менеджер тратит около 60% своего драгоценного времени на выполнение отчетов и составления документарных задач для персонала. Эффективная база данных сотрудников, которая является частью управления предприятием, позволяет менеджеру получать быстрый доступ к необходимой информации и совершать действия по приему и перемещению персонала. В дополнение ко всему, управление предприятием при помощи современных систем позволяет производить автоматизированный расчет зарплаты, исходя из множества параметров. В частности, предусматривается должность, отдельные льготы, больничные, командировочные и другое. Доступно выложенная информация способствует оперативному начислению и учету данных по заработной плате в бухгалтерской отчетности.

На сегодняшний день, автоматизированные системы управления предприятием предлагаются великим множеством зарубежных и отечественных компаний. Преимуществом продуктов внутреннего производства является относительно низкая стоимость и адаптация под существующие принципы деятельности предприятий. Зарубежные автоматизированные системы управления предприятием имеют более высокую цену, однако, как правило, предлагают потребителю максимальную насыщенность различными инструментами и функциями.

1. Аналитический обзор

.1 Цели и задачи информационных систем

Предприятие - это единый организм, и улучшение чего-либо одного может привести к малейшему сдвигу в сторону успеха в лучшем случае, либо к снижению общих показателей в худшем. Руководителям, а в особенности руководителям финансовых отделов, необходимо принимать комплексные решения, касающиеся всего предприятия. А загруженность решением оперативных задач еще более усложняет процесс управления.

Для упрощения управления предприятием, прежде всего финансового, необходимо иметь эффективную автоматизированную систему управления предприятием (АСУП), включающую функции планирования, управления и анализа. Что может дать внедрение автоматизированной системы управления предприятием:

· снижение общих затрат предприятия в цепи поставок (при закупках),

· повышение скорости товарооборота,

· сокращение излишков товарных запасов до минимума,

· увеличение и усложнение ассортимента продукции,

· улучшение качества продукции,

· выполнение заказов в срок и повышение общего качества обслуживания заказчиков.

АСУП выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним.

Основными целями автоматизации деятельности предприятия являются:

· Сбор, обработка, анализ, хранение и представление данных о деятельности организации и внешней среде в виде, удобном для принятия управленческих решений;

· Автоматизация выполнения бизнес-операций (технологических операций), составляющих целевую деятельность предприятия;

· Автоматизация процессов, обеспечивающих выполнение основной

деятельности.

1.2 Классификация автоматизированных систем управления предприятием

Предлагается использовать следующую классификацию систем и подсистем АСУП. В зависимости от уровня обслуживания производственных процессов на предприятии сама АСУП или её составная часть (подсистемы) могут быть отнесены к различным классам:

Класс A: системы (подсистемы) управления технологическими объектами и/или процессами.

Класс B: системы (подсистемы) подготовки и учета производственной деятельности предприятия.

Класс C: системы (подсистемы) планирования и анализа производственной деятельности предприятия.

Первые системы класса А, которые были разработаны для решения задач управления процессами, в основном охватывали сферу складского, бухгалтерского или материального учета. Их появление связано с тем, что учет материалов (сырья, готовой продукции, товаров) с одной стороны является извечным источником различных проблем для руководства предприятия, а с другой (на предприятии относительно крупного размера) одной из самых трудоемких областей, требующих к себе постоянного внимания. Основной "деятельностью" такой системы является учет материалов.

Эти системы, как правило, характеризуются следующими свойствами:

· достаточно высоким уровнем автоматизации выполняемых функций;

· наличием явно выраженной функции контроля над текущим состоянием объекта управления;

· наличием контура обратной связи;

· объектами контроля и управления такой системы выступают:

Технологическое оборудования;

Датчики;

исполнительные устройства и механизмы.

· малым временным интервалом обработки данных (т.е. интервалом времени между получением данных о текущем состоянии объекта управления и выдачей управляющего воздействия на него);

· слабой (несущественной) временной зависимостью (корреляцией) между динамически изменяющимися состояниями объектов управления и системы (подсистемы) управления.

В качестве классических примеров систем класса A можно считать:- Supervisory Control And Data Acquisition (диспетчерский контроль и накопление данных);- Distributed Control Systems (распределенные системы управления);Control - системы последовательного управления;

АСУ ТП - Автоматизированные системы управления технологическими процессами.

Следующий этап усовершенствования материального учета был ознаменован системами планирования производственных или материальных (в зависимости от направления деятельности организации) ресурсов, они причисляются к классу В.

Эти системы, вошедшие в стандарт, а вернее два стандарта (MRP - Material Requirements Planning и MRP II - Manufacturing Requirements Planning), очень широко распространены на Западе и давно и успешно используются предприятиями, в первую очередь производственных отраслей. Основные принципы, которые легли в основу систем стандарта MRP, включают:

· описание производственной деятельности как потока взаимосвязанных заказов;

· учет ограничения ресурсов при выполнении заказов;

· минимизацию производственных циклов и запасов;

· формирование заказов снабжения и производства на основе заказов реализации и производственных графиков.

Разумеется, есть и другие функции MRP: планирование цикла технологической обработки, планирование загрузки оборудования и т.д. Следует отметить, что системы стандарта MRP решают проблему не столько учета, сколько управления материальными ресурсами предприятия.

Классическими примерами систем класса B можно считать:- Manufacturing Execution Systems (системы управления производством);- Material Requirements Planning (системы планирования потребностей в материалах);II - Manufacturing Resource Planning (системы планирования ресурсов производства);- C Resource Planning (система планирования производственных мощностей);- Computing Aided Design (автоматизированные системы проектирования - САПР);- Computing Aided Manufacturing (автоматизированные системы поддержки производства);- Computing Aided Engineering (автоматизированные системы инженерного проектирования - САПР);- Product Data Management (автоматизированные системы управления данными);- Customer Relationship Management (системы управления взаимоотношениями с клиентами).

И всевозможные учетные системы и т.п.

Одна из причин возникновения подобных систем - необходимость выделить отдельные задачи управления на уровне технологического подразделения предприятия.

Наиболее популярным на данный момент новым видом информационных систем являются системы стандарта ERP - Enterprise Resource Planning. Это системы класса С.

В соответствии со Словарем APICS (American Production and Inventory Control Society), термин "ERP-система" (Enterprise Resource Planning - Управление ресурсами предприятия) может употребляться в двух значениях. Во-первых, это - информационная система для идентификации и планирования всех ресурсов предприятия, которые необходимы для осуществления продаж, производства, закупок и учета в процессе выполнения клиентских заказов. Во-вторых (в более общем контексте), это - методология эффективного планирования и управления всеми ресурсами предприятия, которые необходимы для осуществления продаж, производства, закупок и учета при исполнении заказов клиентов в сферах производства, дистрибуции и оказания услуг.- системы в своей функциональности охватывают не только складской учет и управление материалами, что в полном объеме предоставляют вышеописанные системы, но добавляют к этому все остальные ресурсы предприятия, прежде всего денежные. То есть ERP-системы должны охватывать все сферы предприятия, непосредственно связанные с его деятельностью. В первую очередь, здесь имеются в виду производственные предприятия. Системы данного стандарта поддерживают осуществление основных как финансовых, так и управленческих функций.

В круг задач решаемых системами (подсистемами) данного класса можно включить:

· планирование деятельности предприятия;

· регулирование глобальных параметров работы предприятия;

· планирование и распределение ресурсов предприятия;

· подготовку производственных заданий и контроль их исполнения.

· наличие взаимодействия с управляющим субъектом (персоналом), при выполнении стоящих перед ними задач;

· интерактивность обработки информации.

Классическими названиями системы класса С можно считать:

· ERP - Enterprise Resource Planning (Планирование Ресурсов Предприятия);

· IRP - Intelligent Resource Planning (системами интеллектуального планирования);

.2.1 Axapta

Microsoft Dynamics AX - комплексное ERP-решение, созданное специально для средних и крупных компаний, которое позволяет им расширить свои возможности и приобрести новые конкурентные преимущества. Microsoft Axapta идеально подходит для компаний, ищущих полностью интегрированное решение.

Преимущества Microsoft AxaptaAxapta - это система, которая:

· позволяет вести бизнес именно так, как необходимо;

· улучшает взаимодействие с клиентами, деловыми партнерами и сотрудниками;

· предоставляет мощную, исчерпывающую функциональность в единой интегрированной системе;

· дает возможности для быстрого роста и развития бизнеса.

ЕдинствоAxapta охватывает все сферы бизнеса, включая производство и дистрибуцию, управление цепочками поставок и проектами, финансовый менеджмент и средства бизнес-анализа, управление взаимоотношениями с клиентами и управление персоналом.

Универсальность Microsoft Axapta

Система соответствует всем требованиям российских и международных стандартов бухгалтерского учета и законодательства, может работать на множестве языков и с разными валютами.

Масштабируемость

При первой инсталляции Microsoft Axapta происходит установка всех функций системы. Функциональные неиспользуемые возможности остаются скрытыми от пользователей и активируются при вводе в систему соответствующих лицензионных кодов. При покупке системы Вы платите только за те функции, которые собираетесь использовать, а если в ходе работы понадобится дополнительная функциональность, её можно "включить", не прибегая к сложным процедурам обновления и интеграции систем.

Работа в нескольких компаниях

В рамках одной инсталляции Microsoft Axapta возможно вести оперативный и финансовый учет независимо в нескольких компаниях, сокращая при этом расходы на поддержку и обновление системы. Такая модель работы идеально подходит для компаний, имеющих несколько офисов, филиалов или дочерних компаний.

Картотеки клиентов и поставщиков, план счетов Главной книги и другие данные могут быть как общими для всех компаний, так и уникальными для каждой компании в зависимости от потребностей бизнеса. Система также поддерживает торговые операции между компаниями.

В основе Microsoft Business Solutions-Axapta заложены самые современные западные технологии управления и высокотехнологичные решения, позволяющие эффективно управлять предприятием. Система в большей степени подходит для автоматизации бизнес-процессов в рамках управленческого учета для средних и крупных предприятий различных областей хозяйственной деятельности.система - это ядро Вашего бизнеса, основа, позволяющая контролировать бизнес-процессы предприятия. Axapta - это ERP система, работающая в среде электронного бизнеса. Уникальность системы Axapta заключается в том, что ее современная технология обеспечивает единое информационное пространство предприятия, в котором бэк-офис и фронт-офис работают как единое целое. Axapta предлагает ряд возможностей для бизнес-анализа, что облегчает процесс принятия решений и комплексное управление отношениями с клиентами (CRM).

Основными модулями системы Axapta являются:

· финансы;

· торговля и логистика;

· производство;

· электронная коммерция;

· управление персоналом;

· проекты;

· управление взаимоотношениями с клиентами (CRM - Customer Relationship Management);

· управлением знанием (KM - Knowledge Management);

· управление логистическими цепочками (SCM - Supply Chain Management) и другие.

Большой набор функциональных возможностей системы Axapta позволяет получить ряд определенных преимуществ:

· более низкие затраты на создание и поддержку системы;

· легкость в обновлении приложений;

· баланс избыточной информации;

· полная интеграция бизнес-процессов.

Основные блоки системы Axapta представлены на рисунке 1

Рисунок 1 - Составные части MS Axapta

автоматизированный экономия вложение расход

1.2.2 SAP R/3

Система SAP R/3 состоит из набора прикладных модулей, которые поддерживают различные бизнес-процессы компании и интегрированы между собой в масштабе реального времени.

Финансы (FI). Модуль предназначен для организации основной бухгалтерской отчетности, отчетности по дебиторам, кредиторам и вспомогательной бухгалтерии. Он включает в себя: Главную книгу, бухгалтерию дебиторов, бухгалтерию кредиторов, финансовое управление, специальный регистр, консолидацию и информационную систему учета и отчетности.

Контроллинг (CO). Модуль обеспечивает учет затрат и прибыли предприятия и включает в себя: учет затрат по местам их возникновения (центры затрат), учет затрат по заказам, учет затрат по проектам, калькуляцию затрат, контроль прибыльности (результатов), контроль мест возникновения прибыли (центров прибыли), учет выработки, контроллинг деятельности предприятия.

Управление основными средствами (AM). Модуль предназначен для учета основных средств и управления ими. Ключевые элементы модуля: техническое управление основными средствами, техобслуживание и ремонт оборудования, контроллинг инвестиций и продажа активов, традиционный бухучет основных средств, замена основных средств и амортизация, управление инвестициями.

Управление проектами (PS). Прикладной модуль PS поддерживает планирование, управление и мониторинг долгосрочных проектов с высоким уровнем сложности. Ключевые элементы прикладного модуля PS: контроль финансовых средств и ресурсов, контроль качества, управление временными данными, информационная система управления проектами, общие модули.

Производственное планирование (PP). Модуль используется для организации планирования и контроля производственной деятельности предприятия. Ключевые элементы прикладного модуля: спецификации (BOM), технологические карты, рабочие центры (места), планирование сбыта (SOP), производственное планирование (MPS), планирование потребности в материалах (MRP), управление производством (SFC), производственные заказы, калькуляция затрат на изделие, учет затрат по процессам, серийное производство, планирование непрерывного производства.

Управление материальными потоками (MM). Модуль поддерживает функции снабжения и управления запасами, используемые в хозяйственных различных операциях. Ключевые элементы: закупка материалов, управление запасами, Управление складами, контроль счетов, оценка запасов материала, аттестация поставщика, обработка работ и услуг, информационная система закупок и информационная система управления запасами.

Сбыт (SD). Модуль решает задачи распределения, продаж, поставок и выставления счетов. Ключевые элементы: предпродажная поддержка, обработка запросов, обработка предложений, обработка заказов, обработка поставок, выставление счетов (фактурирование), информационная система сбыта.

Управление качеством (QM). Этот модуль включает в себя информационную систему и систему управления качеством. Он обеспечивает поддержку планирования качества, проверку и контроль качества при производстве и закупках. Ключевые элементы: проверка качества, планирование качества, информационная система контроля качества (QMIS).

Техобслуживание и ремонт оборудования (PM). Модуль помогает учитывать затраты и планировать ресурсы на техобслуживание и ремонт. Ключевые элементы: незапланированный ремонт, управление сервисом, планово-профилактический ремонт, ведение спецификаций, информационная система техобслуживания и ремонта.

Управление персоналом (HR). Полностью интегрированная система для планирования и управления работой персонала. Ключевые элементы: администрирование персонала, расчет зарплаты, управление временными данными, расчет командировочных расходов, льготы, набор новых сотрудников, планирование и повышение квалификации персонала, использование рабочей силы, управление семинарами, организационный менеджмент, информационная система персонала.

Управление информационными потоками (WF). Эта часть системы связывает интегрированные прикладные модули с общими для всех приложений технологиями, сервисными средствами и инструментами. Управление потоком операций (workflow) автоматизирует хозяйственные процессы в соответствии с заранее определенными процедурами и правилами. Модуль включает многофункциональную офисную систему с встроенной электронной почтой, систему управления документами, универсальный классификатор и систему интеграции с САПР. Когда происходит определенное событие, запускается соответствующий процесс, и диспетчер потока операций инициирует единицу потока операций (Workflow Item). Данные и документы объединяются и обрабатываются на каждом шаге в соответствии с определенной логикой.

Отраслевые решения (IS). Объединяет прикладные модули SAP R/3 и дополнительную функциональность, специфичную для отрасли. Сегодня имеются отраслевые решения для промышленности: авиационной и космической, оборонной, автомобильной, нефтяной и газовой, химической, фармацевтической, машиностроительной, товаров народного потребления, электронной и непроизводственной сферы: банки, страхование, государственные органы, телекоммуникации, коммунальное хозяйство, здравоохранение, розничная торговля.

Схема основных блоков SAP представлена на рисунке 2.

Рисунок 2 - Основные блоки SAP

Базисная система служит основой системы SAP R/3 и гарантирует интеграцию всех прикладных модулей и независимость от аппаратной платформы. Базисная система обеспечивает возможность работы в многоуровневой распределенной архитектуре клиент-сервер. Система SAP R/3 функционирует на серверах UNIX, AS/400, Windows NT, S/390 и с различными СУБД (Informix, Oracle, Microsoft SQL Server, DB2). Пользователи могут работать в среде Windows, OSF/Motif, OS/2 или Macintosh.

Необходимо отметить, что здесь перечислены только основные функции системы SAP R/3 и не упомянуты обширные возможности работы в Internet/intranet, доступ внешних систем к логике SAP R/3 через интерфейсы BAPI (Business Application Programming Interface) и т.д.R/3 - конфигурируемая система

Даже самый краткий обзор функций системы SAP R/3 показывает ее способность решать основные задачи, стоящие перед крупными организациями. SAP R/3 - это самая обширная система на сегодняшний день. Не случайно многие лидеры мировой экономики именно ее выбрали в качестве основной системы управления предприятием. Тем не менее, статистика показывает, что более трети компаний, покупающих SAP R/3 - это средние фирмы с годовым оборотом менее 200 млн. долларов. Дело в том, что SAP R/3 - конфигурируемая система, поэтому, купив ее, предприятие будет работать с индивидуальной версией, настроенной именно под его параметры. Показателем технического уровня системы может служить способ ее настройки. Чем шире возможности конфигурирования и настройки системы без необходимости ее переписывания, тем выше технический уровень данной системы. Поэтому параметру SAP R/3 также занимает лидирующее положение в мире.

Внедрение любой финансово-экономической системы преследует вполне определенную цель - повышение эффективности работы и, в конечном итоге, выживание предприятия в условиях конкурентной борьбы. Чтобы выжить, предприятию необходимо перейти от традиционных, ориентированных на функции структур к более гибким формам, ориентированным на процессы. На практике такой переход может быть рассчитан и осуществлен только при наличии соответствующих инструментальных средств - для SAP R/3 это специализированный инструмент бизнес-инжиниринга Business Engineer. С его помощью можно сконфигурировать и настроить систему SAP R/3 так, чтобы она удовлетворяла потребностям предприятия, поддерживать это соответствие в течение всего жизненного цикла системы.

Бизнес-инжиниринг в SAP R/3

Благодаря открытому стандартному пользовательскому интерфейсу Business-Engineer партнеры SAP и консультанты могут создавать предварительно сконфигурированные отраслевые решения на базе хозяйственных сценариев SAP R/3. Кроме того, открытые интерфейсы дают клиентам SAP возможность разрабатывать собственные шаблоны для внедрения системы SAP R/3. Business-Engineer включается в стандартную поставку системы SAP R/3 и состоит из трех главных компонентов: Бизнес-конфигуратор SAP R/3, поддерживающий процедуры создания и ведения моделей предприятия с автоматической генерацией соответствующих задач и профилей настройки. Ссылочная модель SAP R/3 - обширная метамодель внедрения SAP R/3, включающая организационную модель, модель процессов, модель данных, модель распределения функций и модель бизнес-объектов. Репозитарий SAP R/3 - основной банк данных для Ссылочной модели, отраслевых моделей и созданных моделей предприятия.

Система обеспечивает динамическое графическое моделирование бизнес-процессов и может работать в диалоговом режиме. Инструмент Business-Engineer значительно ускоряет и упрощает процесс конфигурирования системы SAP R/3. При создании модели предприятия могут использоваться типовые сценарии бизнес-процессов, поставляемые SAP и ее партнерами. Инструментарий бизнес-инжиниринга может применяться и для реализации собственных методов внедрения SAP R/3, в том числе с использованием привычных инструментов динамического моделирования бизнес-процессов от других производителей.

1.2.3 Baan

BAAN - голландская компания, разработчик решений для управления предприятиями с высокотехнологичным производством и корпоративной логистикой.