Kazna za nedostavljanje stanja poreznoj upravi. Kazna za nedostavljanje stanja

Priprema izvješća o održavanju računovodstvenih dokumenata za poreznu upravu mora se odvijati u skladu s važećim zakonodavstvom. Za svako kršenje utvrđenih pravila predviđeno je upozorenje ili novčana kazna za voditelje organizacija. Ovisno o stupnju kršenja zakona, novčana kazna za zakašnjelo podnošenje izvješća može značajno varirati.

Izricanje novčane kazne

Prema članku 34.2 Poreznog zakona Ruske Federacije, Ministarstvo financija Ruske Federacije daje pisana objašnjenja poreznim tijelima, poreznim obveznicima, odgovornim sudionicima u konsolidiranoj skupini poreznih obveznika, obveznicima naknada, obveznicima osiguranja i poreznim agentima. o primjeni zakonodavstva Ruske Federacije o porezima i naknadama.

Obrazac za obračun i potpuni postupak popunjavanja dokumenta obično odobrava tijelo koje vrši nadzor nad plaćanjem svih premija osiguranja, nužno u dogovoru sa saveznim izvršnim tijelom koje obavlja poslove pravnog uređenja u socijalnom osiguranju.

Kada platitelji daju nepouzdane ili nepotpune pojedinačne računovodstvene podatke o svim osiguranicima u obrascu dokumenta RSV-1 Mirovinski fond Ruske Federacije, u cijelosti se primjenjuje članak 17. važećeg Saveznog zakona br. 27-FZ. Naplata punog iznosa kazne za nedostavljanje računovodstvenih izvješća poreznoj upravi, zajedno s utvrđivanjem nepotpunosti i nepouzdanosti podataka, mora se provesti na sudski način.

Osim toga, važeći zakon uređuje odgovornost poreznih tijela u skladu s člankom 35. „Porezna i carinska tijela odgovorna su za gubitke nanesene poreznim obveznicima, obveznicima naknada, obveznicima osiguranja i poreznim agentima kao rezultat njihovih nezakonitih radnji (odluka) ili nedjelovanje, kao i nezakonite radnje (odluke) ili nedjelovanje službenika i drugih zaposlenika ovih tijela u obavljanju njihovih službenih dužnosti (kako je izmijenjeno i dopunjeno saveznim zakonima od 27. srpnja 2006. N 137-FZ, od 3. srpnja 2016. N 243 -FZ).”

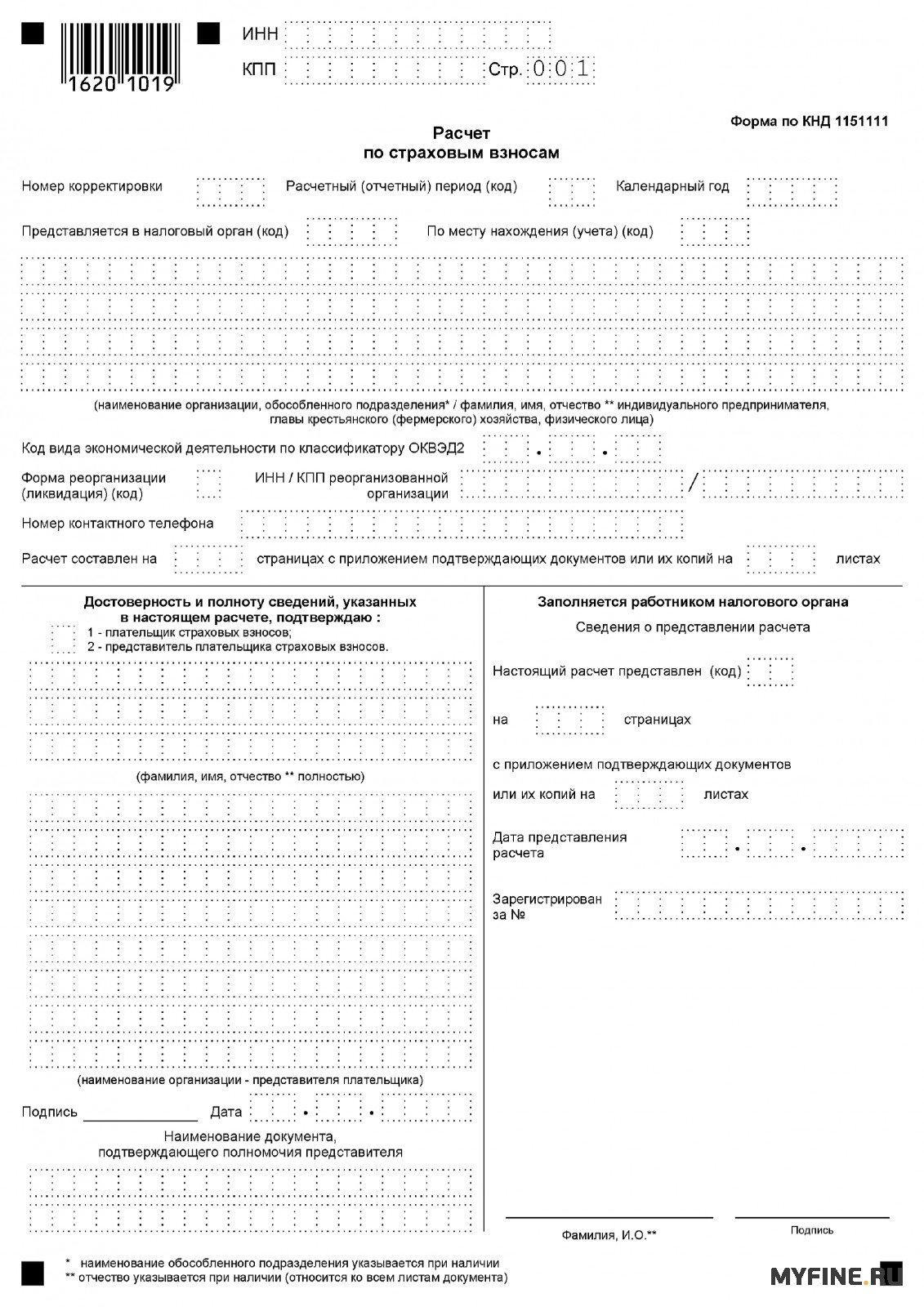

Novi obrazac za podnošenje izvješća

Kao rezultat prijenosa upravljanja premijama osiguranja od 1. siječnja 2017. s Mirovinskog fonda Ruske Federacije na Saveznu poreznu službu, promijenjen je utvrđeni oblik obračuna za sve premije osiguranja. Za sva izvještajna razdoblja u 2018. svaki osiguranik će morati dostaviti podatke o premijama osiguranja umjesto obrasca PFR RSV-1, koristeći obrazac KND 1151111. Ovaj obrazac za izračun odobren je službenom naredbom Federalne porezne službe Rusije od listopada 10, 2016 broj MMV-7-11/551.

Obračun za 2016., kao i druga razdoblja koja su završila prije 01.01.2017., morat će se podnijeti na stari način teritorijalnom tijelu mirovinskog fonda Ruske Federacije, a ne poreznoj upravi, i prema na iste oblike.

Rokovi za dostavu izvješća

Svaki osiguranik mora podnijeti novi izračun premija osiguranja u novom roku: najkasnije do 30. dana u mjesecu koji slijedi nakon obračunskog razdoblja (prema klauzuli 7. članka 431. Poreznog zakona Ruske Federacije, s izmjenama i dopunama, važeći od 1.1.2017.).

Obračun se mora dostaviti poreznoj inspekciji na mjestu organizacije, kao i na mjestu brojnih zasebnih odjela koji izdaju plaćanja pojedincima. Samostalni poduzetnici koji su vršili isplate fizičkim osobama Obračun moraju dostaviti u mjestu prebivališta.

Iznos novčane kazne za nepodnošenje izvješća

Nepodnošenje izvješća ili netočno navođenje svih podataka u njemu predviđa određenu odgovornost za rukovoditelje poduzeća. Dopisom Mirovinskog fonda Ruske Federacije od 25. lipnja 2014. N NP-30-26/7951 dane su upute da se preporuča da obveznici utvrđenih premija osiguranja, ako se utvrde pogreške, nepotpunost odraza nekih informacija ili činjenica njihovog neodražavanja, kao i nepouzdanih podataka u dostavljenim izvješćima, bolje je prikazati sve podatke u retku 120. ili odjeljku 4. Izračuna (prema obrascu RSV-1 Mirovinski fond).

Od 2017. porezna tijela moraju nadzirati podnošenje izvješća RSV-1. Sukladno tome, poreznici će naplatiti kazne za dokumente koji nisu dostavljeni na vrijeme. Stoga je odgovornost za nepodnošenje izvješća poreznim inspekcijama propisana Poreznim zakonom Ruske Federacije (članak 119. Poreznog zakona Ruske Federacije, s izmjenama i dopunama, na snazi od 01.01.2017.). Kolika je kazna za nepodnošenje izvješća RSV-1 poreznoj u 2018. sada možete saznati u poreznoj upravi. Novčana kazna za zakašnjelo podnošenje izvješća Mirovinskom fondu određena je u iznosu od 5% iznosa doprinosa koji se plaćaju, a koji je obračunat za 3 mjeseca izvještajnog razdoblja (članak 17. Zakona od 1. travnja 1996. N 27- FZ).

Kazna za nepodnošenje nula RSV-1

Uz novčane kazne za nepodnošenje izvješća mirovinskom fondu prema utvrđenom Zakonu o “osiguranju”, svaki čelnik osigurane organizacije može biti prisiljen platiti određenu kaznu za nepodnošenje izvješća poreznoj upravi. Kazna je 300-500 rubalja. (2. dio članka 15.33 Zakona o upravnim prekršajima Ruske Federacije). Važna napomena je da poduzetnici ne podliježu takvoj kazni za nedostavljanje izvješća RSV-1.

Zato mogu postojati samo dvije kazne za nedostavljanje izvješća Mirovinskom zavodu. Štoviše, druga novčana kazna za nepodnošenje izvješća Mirovinskom fondu može se naplatiti samo od upravitelja, i to na temelju Zakonika o upravnim prekršajima Ruske Federacije.

Novčanu kaznu za nepodnošenje nultih izvješća Saveznoj poreznoj službi određuju izravno porezna tijela koja nadziru podnošenje izvješća. Da li trebate platiti izrečenu kaznu, možete se uvjeriti uz stručne savjete odvjetnika koji mogu pružiti pomoć svakoj stranki.

U ovom članku:

- koje su sankcije predviđene za zakašnjelo podnošenje deklaracije (prema Poreznom zakonu Ruske Federacije i Zakonu o upravnim prekršajima Ruske Federacije)?;

- kako izračunati kaznu: razmotrite nekoliko opcija ovisno o razdoblju kašnjenja u podnošenju deklaracije;

- Navedimo primjere izračuna.

Svaka nova kalendarska godina donosi nam neke promjene na području računovodstva i poreza. U pravilu se svake godine pojavljuju nova izvješća, a stara se ukidaju. Istovremeno se povećava rizik od nepravovremene isporuke.

U ovom ćemo članku pokušati razmotriti koje su sankcije predviđene za kasno podnošenje poreznih izvješća i kako samostalno izračunati kaznu.

Prvo, saznajmo koja se izvješća odnose na porezne prijave. Budući da sam koncept "poreznog izvješćivanja" uključuje ne samo prijave, već i obračune poreza, kao i različite oblike dokumenata koji se dostavljaju na zahtjev ili na osobnu inicijativu poreznog obveznika.

Porezne prijave uključuju:

- prijava PDV-a;

- Prijava poreza na dohodak;

- Prijava poreza na imovinu;

- Prijava poreza na zemljište;

- Prijava poreza na prijevoz;

- Vodoporezna prijava;

- Prijava trošarine;

- Povrat poreza na igre na sreću;

- Izjava o porezu plaćenom u vezi s primjenom pojednostavljenog sustava oporezivanja;

- Izjava o UTII;

- Izjava o jedinstvenom porezu na poljoprivredu;

- Jedinstvena pojednostavljena deklaracija.

Sve kazne koje se mogu izreći poreznom obvezniku za nepravodobno podnošenje prijava mogu se objediniti u tablicu, što vam omogućuje jednostavno pamćenje.

Tablica 1 - sankcije za zakašnjelo podnošenje poreznih prijava u skladu s Poreznim zakonom Ruske Federacije i Zakonom o upravnim prekršajima Ruske Federacije.

Vrsta kazne | Bilješka |

prema Poreznom zakoniku Ruske Federacije |

|

Novčana kazna za organizaciju u iznosu od 5% (članak 119. Poreznog zakona Ruske Federacije) | Iznos novčane kazne obračunava se za svaki puni ili djelomični mjesec kašnjenja od dana utvrđenog za podnošenje prijave. * Kazna se izračunava na temelju iznosa poreza koji nije plaćen na vrijeme. Ako je porez plaćen na vrijeme ili postoji preplata na osobnom računu na dan plaćanja poreza, tada će kazna za kašnjenje u podnošenju deklaracije biti minimalni iznos od 1000 rubalja. |

Blokada tekućeg računa nakon 10 radnih dana od datuma podnošenja prijave (podtočka 1. točka 3. članak 76. Poreznog zakona Ruske Federacije; točka 6. članak 6.1. Poreznog zakona Ruske Federacije). | To pravo porezna uprava zadržava tri godine. Također treba napomenuti da iznos blokiranja nema ograničenja (pismo Ministarstva financija Rusije od 15. travnja 2010. br. 03-02-07/1-167). Važno je znati da se blokada bankovnih računa ne primjenjuje ako je došlo do zakašnjele dostave obračuna akontacija poreza. |

prema Zakonu o upravnim prekršajima Ruske Federacije |

|

Odgovornost službenih osoba: - upozorenje - novčana kazna od 300 rubalja. do 500 rub. (Članak 15.5 Zakonika o upravnim prekršajima Ruske Federacije). | Sud može ublažiti kaznu smanjenjem iznosa novčane kazne za 50% ili više ili čak donijeti odluku samo uz upozorenje. |

Želio bih pojasniti da za nepodnošenje nulte deklaracije ista kazna iz čl. 119 Poreznog zakona Ruske Federacije. No, budući da nema iznosa za plaćanje, izriče se minimalna kazna od 1000 rubalja.

Što se tiče privremenog izvješćivanja (na primjer, porezne prijave za porez na dohodak), kazna ne bi trebala biti 5%, već 200 rubalja (ovo je navedeno u stavku 17. pisma Federalne porezne službe od 22. kolovoza 2014. N SA- 4-7/ 16692).

Bilješka! veza.

Obračun kazni za zakašnjelo podnošenje poreznih prijava

Za izračun kazni postoji mnogo online kalkulatora koji će vam omogućiti da izračunate kaznu do lipe; da biste to učinili, trebate samo unijeti iznos poreza na poreznu prijavu koja je predana sa zakašnjenjem. Naznačiti dan nakon isteka roka za podnošenje prijave i datum podnošenja prijave.

Ako računate sami, morate se pridržavati sljedeće formule:

Iznos kazne = Iznos neplaćenog poreza na vrijeme koji podliježe plaćanju (doplati) na temelju prijave × 5% × Broj mjeseci *

* Za potrebe obračuna kao puni se uzimaju mjesec stvarnog podnošenja prijave i mjesec u kojem je krajnji rok za podnošenje.

Primjeri

Da bi izračun bio jasniji, pogledajmo sljedeće situacije:

1. Porezna prijava za UTII za 3. kvartal. je podnesen 26. listopada 2016. Rok za podnošenje je 20. listopada 2016. Iznos poreza koji se plaća na ovu prijavu je 34.121 RUB. Iznos poreza nije uplaćen na vrijeme, 25. u mjesecu, za izvještajno razdoblje (25.10.2016.)

Tada će iznos kazne biti:

34 121 rublja × 5% × 1 mjesec. = 1 706,05 rub.

Iznos kazne je 1706,5 rubalja. više od minimalne kazne (1000 rubalja) i manje od maksimalnog iznosa, koji iznosi 10 236,3 rubalja. (34 121 RUB × 30%). Sukladno tome, organizacija je dužna platiti 1706,5 rubalja.

2. Prijava PDV-a za 4. kvartal. 2016 predana je 25. ožujka 2017. Rok za podnošenje je 25. siječnja 2017. Iznos poreza koji se plaća na ovu prijavu je 4500 RUB. Isplatitelj je također uplatio cjelokupni iznos poreza 25.03.2017.

Budući da obveznici PDV-a imaju pravo iznos poreza platiti u jednakim obrocima najkasnije do 25. dana svakog od tri mjeseca nakon isteka poreznog razdoblja, temeljem navedenog primjera, porez po prijavi PDV-a za 4. tromjesečje 2016. godine imao je platiti u sljedećim rokovima:

- do 25. siječnja 2017. - 1.500 rubalja. (1/3 obračunatog iznosa = 4500 rub./3);

- do 25.02.2017 - 1500 rubalja. (1/3 obračunatog iznosa = 4500 rub./3);

- do 25. ožujka 2017. - 1.500 rubalja. (1/3 obračunatog iznosa = 4500 rub./3).

Budući da porez nije plaćen u roku od 25. siječnja 2017. i 25. veljače 2017., kazna će iznositi:

- za zakašnjelo plaćanje poreza do 25. siječnja 2017.: 1.500 RUB. × 5% × 3 mjeseca. = 225 rub.

- za zakašnjelo plaćanje poreza do 25. veljače 2017.: 1.500 RUB. × 5% × 2 mjeseca. = 150 rub.

Ukupno: 375 rub.

Provjerimo je li izračunati iznos kazne u skladu s uvjetima tablice 1.

Iznos kazne je 375,00 rubalja. manja od minimalne kazne (1000 rubalja) i, sukladno tome, organizacija je dužna platiti ne 375,00 rubalja, već 1000 rubalja.

3. Porezna prijava prema pojednostavljenom poreznom sustavu za 2015. predana je 28. listopada 2016. Rok za podnošenje bio je 1. travnja 2016. Iznos poreza izračunat za godinu bio je 100.000 rubalja. Uključujući, na kraju godine (za 4. tromjesečje), iznos poreza koji se dodatno plaća iznosio je 15.000 rubalja. U trenutku podnošenja deklaracije isplatitelj nije platio ovih 15.000 rubalja.

Tada će iznos kazne biti:

15 000 rub. × 5% × 7 mjeseci. = 5 250,00 rub.

Provjerimo je li izračunati iznos kazne u skladu s uvjetima tablice 1.

Iznos kazne je 5250 RUB. više od minimalne novčane kazne (1.000 rubalja) i više od maksimalnog iznosa, koji iznosi 4.500 rubalja. (15 000 RUB × 30%). Sukladno tome, organizacija je dužna platiti ne 5250 rubalja, već 4500 rubalja.

Podsjetimo! Za izradu i predaju izvješća koristite online uslugu “My Business” - Internet računovodstvo za mala poduzeća. Usluga automatski generira izvješća, provjerava ih i šalje elektroničkim putem. Nećete morati osobno posjećivati poreznu upravu i fondove, što će nesumnjivo uštedjeti ne samo vrijeme, već i živce. Osim toga, servis će vas podsjetiti na nadolazeće rokove za podnošenje svih potrebnih izvješća. Možete dobiti besplatan pristup usluzi putem

Ruske tvrtke dužne su pravodobno i potpuno podnijeti državnim tijelima izvješća o rezultatima svojih aktivnosti (računovodstvo) i o plaćanju poreza (porez). Pravila i rokovi za podnošenje izvješća utvrđeni su Poreznim zakonom. Za nepodnošenje poreznih i računovodstvenih izvješća predviđena je odgovornost u obliku novčanih kazni.

Apsolutno sva poduzeća moraju voditi evidenciju o svojim aktivnostima i predati financijska izvješća za godinu do 31. ožujka. Organizacije također vode porezne evidencije kako bi utvrdile osnovicu za obračun poreza (na dobit, na imovinu itd.). Prijave podnose u propisanim rokovima.

Sve tvrtke uplaćuju doprinose u fondove (mirovinsko, zdravstveno i socijalno osiguranje) i podnose odgovarajuća izvješća koja odražavaju iznose namirenja.

Država provodi nadzor i propisuje odgovornost za neblagovremeno podnošenje računovodstvenih (i poreznih) izvješća. Odgovornost je predviđena Zakonom o upravnim prekršajima i Poreznim zakonom Ruske Federacije.

Kazne za kasno prijavljivanje poreza

Kada organizacija odgodi podnošenje poreznih prijava, uključujući PDV, porez na dohodak za godinu, porez na imovinu za godinu, porez prema pojednostavljenom poreznom sustavu, UTII, jedinstveni poljoprivredni porez, promet i porez na zemlju, predviđene su sankcije koje iznose 5% iznosa navedenog u deklaraciji koja nije podnesena na vrijeme. Naplaćuju se za svaki mjesec, čak i ako je nepotpun. Istodobno, kazne ne mogu biti manje od 1000 rubalja. i više od 30% iznosa u deklaraciji. Ako je deklaracija nula, tada se izriče minimalna novčana kazna - 1000 rubalja. Ako se ne podnesu predujmove, kazna je mnogo manja - samo 200 rubalja po dokumentu.

Za kasno podnošenje obrasca za obračun 6-NDFL izriče se novčana kazna od 1000 rubalja. Ako postoji kašnjenje u prijavljivanju RSV-1 mirovinskom fondu i zdravstvenom osiguranju, tada ćete biti podložni kazni od 5% iznosa koji se plaća za 3 mjeseca. Ako odugovlačite s obrascem SZV-M, bit ćete kažnjeni s 500 rubalja. za svaku osiguranu osobu.

Za prijavu Fondu socijalnog osiguranja naplaćuju se dvije kazne odjednom: 5% od iznosa doprinosa u slučaju privremene nesposobnosti i 5% od iznosa doprinosa za osiguranje od nezgode obračunanih za posljednja 3 mjeseca.

Opet, postoje ograničenja na kazne - ne više od 30% iznosa doprinosa i ne manje od 1000 rubalja.

Službenici odgovorni za podnošenje izvješća, prvenstveno upravitelj, također se kažnjavaju novčanom kaznom u iznosu od 300 do 500 rubalja. Kolika je kazna za kašnjenje u plaćanju duga, pročitajte u nastavku.

Kazna za kasno podnošenje bilance Saveznoj poreznoj službi

Sve tvrtke, bez obzira na porezni sustav (OSNO, USN, UTII, Jedinstveni poljoprivredni porez) dužne su voditi računovodstvene evidencije i podnijeti završna izvješća za godinu poreznoj upravi i Rosstatu do 31. ožujka sljedeće godine. Neke tvrtke održavaju mjesečna i tromjesečna izvješća; ne moraju se podnositi tim tijelima. Također je potrebno podnijeti izvješće o reviziji statističkim tijelima ako je tvrtka to dužna učiniti.

Kada zadnji dan isporuke pada vikend ili praznik, krajnjim danom isporuke smatra se sljedeći radni dan. Izvješće se može podnijeti na različite načine, uključujući na papiru izravno poreznim vlastima ili Rosstatu, na drugoj kopiji se pravi potvrda o primitku ili se može poslati poštom u vrijednom pismu s popisom ulaganja, zatim datumom podnošenje će biti datum otpreme. Moguće ga je poslati elektroničkim putem posebnim komunikacijskim kanalima.

Ako iz nekog razloga tvrtka ne podnese financijska izvješća na vrijeme, tada je predviđena administrativna odgovornost. Štoviše, novčana kazna za nedostavljanje bilance izriče se i samoj organizaciji i službeniku odgovornom za vođenje evidencije. Čak i ako tvrtka ne obavlja nikakve aktivnosti, svejedno je potrebno dostaviti izvješća (nula).

U 2016. kazna za financijsko izvješćivanje je sljedeća:

U ovom slučaju, novčana kazna za zakašnjelo podnošenje stanja Federalnoj poreznoj službi utvrđuje se za svaki nedostavljeni dokument. Na primjer, novčana kazna za nepostavljenu bilancu za 2015. bit će 800 rubalja ako nisu dostavljena 4 obrasca (bilansa, OFR, izvještaj o promjenama kapitala, izvještaj o novčanom tijeku).

Slučajevi nepodnošenja izvješća Federalnoj poreznoj službi nisu tako rijetki. Oni mogu biti uzrokovani raznim razlozima. Možda su jednostavno zaboravili, ili nisu pratili promjene u zakonodavstvu, ili su se možda počeli baviti novom vrstom aktivnosti.

Na primjer, novonastale organizacije često zaborave dostaviti podatke o prosječnom broju zaposlenih. Za novoosnovane organizacije rok za dostavu tih podataka je najkasnije do 20. dana u mjesecu koji slijedi nakon mjeseca registracije (nastanka) organizacije. Takva organizacija je ubuduće dužna jednom godišnje (najkasnije do 20. siječnja) dostavljati podatke o prosječnom broju zaposlenih, kao i sve dugogodišnje organizacije.

Sastav izvješća dostavljenih Federalnoj poreznoj službi

Obično se izvješća koja se podnose Federalnom inspektoratu porezne službe uglavnom odnose na sve izjave, izračune, informacije čije je podnošenje Federalnom inspektoratu porezne službe obvezno za porezne obveznike.

Rokovi za podnošenje pojedinačnih izjava i obračuna navedeni su u odgovarajućim poglavljima drugog dijela Poreznog zakona Ruske Federacije. Za lokalne i regionalne poreze moraju se poštovati rokovi koje su postavile lokalne i regionalne vlasti.

Porezni obveznici također su dužni podnijeti financijska izvješća Federalnoj poreznoj službi jednom godišnje (najkasnije tri mjeseca nakon završetka financijske godine).

Sankcije za nedostavljanje izvješća poreznoj upravi

Kazna za nepodnošenje izvješća utvrđena je člancima 119. i 126. Poreznog zakona Ruske Federacije i člancima 15.5 i 15.6 Zakona o upravnim prekršajima Ruske Federacije.

Napominjemo da ukoliko rok za podnošenje izvješća pada vikend ili praznik, izvješća se moraju dostaviti prvi radni dan nakon vikenda (praznika).

Ako organizacija ne posluje, i dalje mora podnositi izvješća utvrđena Poreznim zakonom Ruske Federacije. Obično se takvo izvješćivanje naziva "nula". Kazna za nepodnošenje "nultog" izvješća ista je kao iu svim drugim slučajevima.

Treba voditi računa da ako organizacija ne posluje, nema tokove novca preko tekućeg računa i blagajne organizacije, može podnijeti jednu pojednostavljenu deklaraciju, čime se smanjuje broj “nultih” izvješća i iznos mogućih sankcija u slučajevima kada izvješćivanje o nekom ili iz nekog razloga neće biti dostavljeno. Ako je prekršaj počinjen prvi put, odgovornost prema Zakonu o upravnim prekršajima može se zamijeniti upozorenjem.

Podaci o kaznama za nedostavljanje izvješća prikazani su u tablici 1: (kliknite za proširenje)

| Vrsta izvješća | Vrsta prekršaja Fino | Regulatorni dokument | ||

| minimum | izračun | maksimum | ||

| Deklaracija, obračun premija osiguranja | 1000 rub. | 5% za cijeli ili djelomični mjesec | 30% iznosa poreza prema prijavi | Članak 119. Poreznog zakona Ruske Federacije |

| 300-500 rub. | – | – | Članak 15.5 Zakona o upravnim prekršajima Ruske Federacije | |

| Obračun akontacija, podaci o prosječnom broju zaposlenih | 200 rub. | – | – | Članak 126. Poreznog zakona Ruske Federacije |

| 300-500 rub. | – | – | Članak 15.6 Zakona o upravnim prekršajima Ruske Federacije | |

| Izračun 6-NDFL | 1000 rub. | Za svaki puni ili nepuni mjesec | – | Članak 126. Poreznog zakona Ruske Federacije |

| 300-500 rub. | – | – | Članak 15.6 Zakona o upravnim prekršajima Ruske Federacije | |

| Financijska izvješća | 200 rub. | – | – | Članak 126. Poreznog zakona Ruske Federacije |

| 300-500 rub. | – | – | Članak 15.6 Zakona o upravnim prekršajima Ruske Federacije | |

Obustava poslovanja se provodi ako se prijava ne podnese u roku dužem od 10 dana od dana određenog za podnošenje prijave.

Za svaki slučaj, podsjetimo da za nepodnošenje financijskih izvješća statističkim tijelima postoji još veća kazna - upozorenje ili izricanje administrativne novčane kazne organizaciji u iznosu od 3.000 do 5.000 rubalja. (Članak 19.7 Zakonika o upravnim prekršajima Ruske Federacije).

Odgovori na uobičajena pitanja

Pitanje 1:

U maloj organizaciji, računovodstvo i porezno računovodstvo vodi računovodstvena tvrtka treće strane. Tko će snositi odgovornost ako se porezne prijave i financijski izvještaji predaju Federalnoj poreznoj službi na zakašnjenje?

U skladu s „Propisima o računovodstvu i financijskom izvješćivanju u Ruskoj Federaciji“, odobren. Nalogom Ministarstva financija Ruske Federacije od 29. srpnja 1998. br. 34n, ako se računovodstvo i izvješćivanje prenese na računovodstvenu tvrtku treće strane, financijska izvješća organizacije u ovom slučaju potpisuju i voditelj organizacije i voditeljica računovodstvene firme.

Ako se otkriju činjenice nepravovremenog podnošenja izvješća Saveznoj poreznoj službi, na samu organizaciju primijenit će se novčana kazna prema Poreznom zakonu Ruske Federacije, ali i voditelj organizacije i voditelj računovodstvene tvrtke mogu biti zadržani administrativno odgovoran.

Pitanje #3:

U ljeto 2017. kupili smo auto za organizaciju. Obračun predujma poreza na imovinu nije dostavljen, hoće li biti kazni Federalne porezne službe? (kliknite za proširenje)

Auto u 2017. odnosi se na imovinu, imovinu. Ali porezna prijava na nekretnine se mora predati. No, za odgovor na pitanje je li bilo potrebno predati obračun za akontaciju poreza na nekretnine treba se obratiti regionalnom zakonodavstvu. Nisu sve regije uspostavile obvezu poreznih obveznika podnošenja obračuna akontacija poreza na imovinu.

Ako postoji takva obveza u vašoj regiji, tada je moguća kazna od 200 rubalja. prema članku 126. Poreznog zakona Ruske Federacije.

Kasno podnošenje izvješća

Prijava za bilo koji porez nije podnesena na vrijeme - 5% poreza koji nije plaćen na vrijeme, plaća se prema prijavi, za svaki puni ili djelomični mjesec kašnjenja. Maksimalna kazna je 30% poreza koji nije plaćen na vrijeme, a minimalna je 1.000 rubalja. klauzula 1 čl. 119 Porezni zakon Ruske Federacije.

Nepodnošenje nulte prijave za bilo koji porez na vrijeme - 1.000 RUB. klauzula 1 čl. 119 Porezni zakon Ruske Federacije.

Prijava poreza na dohodak za izvještajno razdoblje ili obračun predujma poreza na imovinu nije dostavljen na vrijeme - 200 rubalja. klauzula 1 čl. 126 Poreznog zakona Ruske Federacije, pismo Federalne porezne službe od 22. kolovoza 2014. N SA-4-7/16692.

Plaćanje premija osiguranja koje nije podneseno na vrijeme - 5% premije koje se plaćaju prema obračunu za posljednja tri mjeseca, a nisu plaćene na vrijeme, za svaki puni ili djelomični mjesec kašnjenja. Maksimalna kazna je 30% doprinosa koji nisu plaćeni na vrijeme, a minimalna je 1000 rubalja. klauzula 1 čl. 119 Porezni zakon Ruske Federacije, pismo Federalne porezne službe od 09.11.2017 N GD-4-11/22730@.

klauzula 1.2 čl. 126 Porezni zakon Ruske Federacije.

Neplaćanje poreza i premija osiguranja- 20% neplaćenog iznosa zbog podcjenjivanja osnovice ili druge pogreške u izračunu. Za namjerno neplaćanje - 40% Umjetnost. 122 Porezni zakon Ruske Federacije, čl. 26.29 Zakona br. 125-FZ.

Neće biti kazne za neplaćanje akontacija ili zakašnjelo plaćanje poreza ispravno obračunatog u prijavi. Dopisi Ministarstva financija od 24.05.2017 N 03-02-07/1/31912, Federalne porezne službe od 07.09.2018 N SA-4-7/17429.

Primjer. Kazna za neplaćanje PDV-a

Organizacija je nepravilno primijenila odbitke. Savezna porezna služba odredila je dodatni PDV od 800.000 rubalja.

Kazna - 160.000 rubalja. (800 000 RUB x 20%).

Primjer. Kazna za neplaćanje poreza na dohodak

Organizacija je podcijenila porez za godinu za 114.000 rubalja. i predujam za 1. kvartal od 76 000 rubalja.

Kazna će se naplatiti samo za neplaćanje poreza - 22.800 rubalja. (114 000 RUB x 20%).

Kazne za poreznog agenta za porez na dohodak

Neodržavanje, neplaćanje, nepravovremeni prijenos poreza na dohodak - 20% neplaćenog iznosa Umjetnost. 123 Porezni zakon Ruske Federacije.

6-NDFL nije dostavljen na vrijeme - 1.000 rubalja. za svaki puni i djelomični mjesec kašnjenja klauzula 1.2 čl. 126 Porezni zakon Ruske Federacije.

2. porez na dohodak nije podnesen na vrijeme - 200 rubalja. za svaku zakašnjelu potvrdu klauzula 1 čl. 126 Porezni zakon Ruske Federacije.

Pogreške u 6-NDFL ili 2-NDFL - 500 rubalja.

-

Zašto žele poništiti radne knjižice?

Zašto žele poništiti radne knjižice?

-

Krilatice i izrazi francuskog jezika

Krilatice i izrazi francuskog jezika

-

Svemirska tema na engleskom za djecu

Svemirska tema na engleskom za djecu

-

Pitanja vezana uz izradu i podnošenje izvješća za osiguranike (“podaci o osiguranicima” u obrascu SZV-m i “podaci o stažu osiguranja osiguranika” u obrascu SZV-Stazh) Radnici po ugovoru SZV- M

Pitanja vezana uz izradu i podnošenje izvješća za osiguranike (“podaci o osiguranicima” u obrascu SZV-m i “podaci o stažu osiguranja osiguranika” u obrascu SZV-Stazh) Radnici po ugovoru SZV- M

Popularan

- Tumačenje snova preminula osoba koja oživljava u snu

- Zašto sanjate utopljenika, mnogo leševa i plutajućih tijela?

- Odbitak PDV-a na nabavljenu dugotrajnu imovinu

- Ekumensko Trojstvo Roditeljska subota

- Trojstva Roditeljska subota

- Vodka s morskom minom. Votka Ruska eskadrila. Priprema za tisak i komentari N. Kuznjecova

- Dmitrij Donskoy: biografija, godine vladavine Koje je godine vladao Dmitrij Ivanovič

- Opišite crtež tvrđave Gagin Voronjež

- Goveđi lonci: najukusniji recepti za pećnicu

- Recept za crni kruh u pećnici i pekaču kruha